...

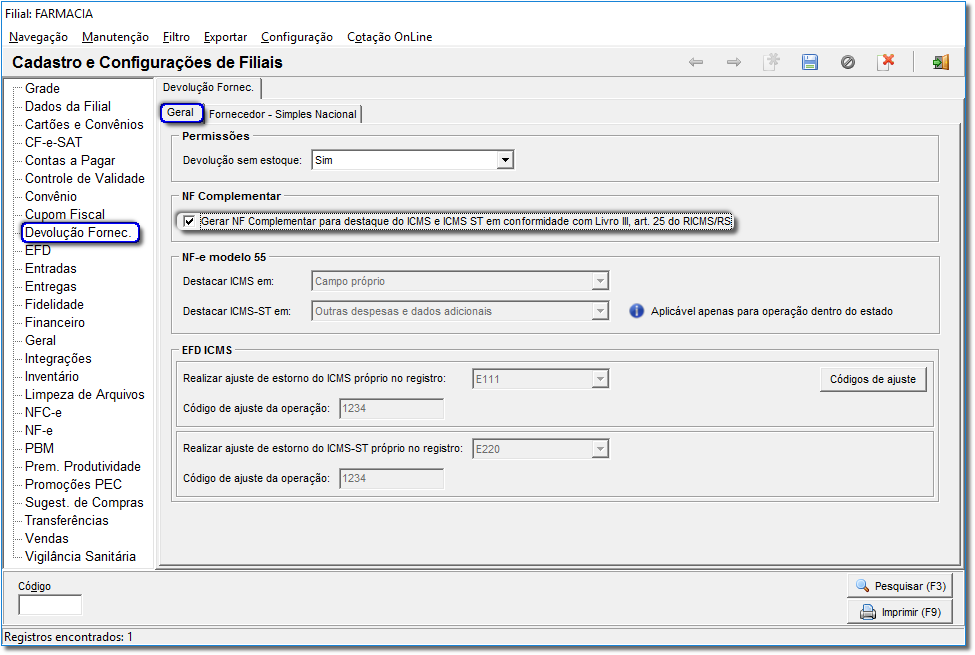

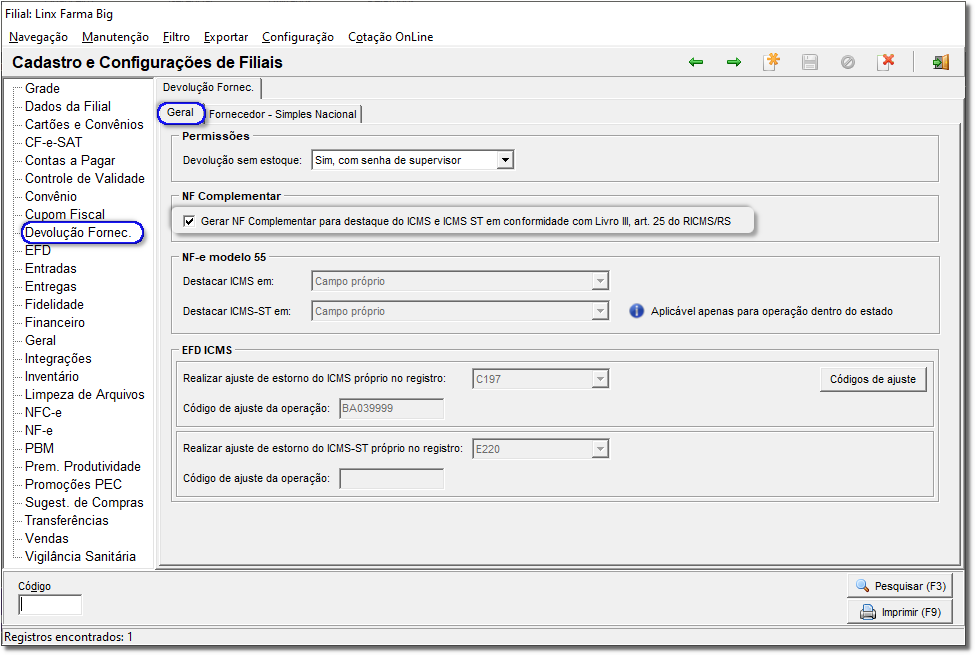

Para adicionar essa opção entre no menu Configurações > Filiais > Devolução Fornec > Geral e marque a opção Gerar NF Complementar para destaque do ICMS e ICMS ST em conformidade com Livro III, art. 25 do RICMS/RS.

Figura 01 - Configurações filiais aba devolução fornecedoresFiliais Aba Devolução Fornecedores

Marcando essa opção todas as Notas Fiscais de Devolução Fornecedor sairão em 3 (Três) Vias.

...

- Dados Adicionais: Devolução parcial das mercadorias constantes em sua Nota Fiscal Nº__, de ____/__/__.

| Nota | title | Nota

|---|

Nesta Nota Fiscal somente será mencionado o debito próprio proporcional as entradas em dados adicionais. Se a nota fiscal for eletrônica deverá ser mencionado a base de cálculo e o valor do ICMS nos campos próprios da mesma. |

Figura 02 - NF-e - emitida para documentar a devolução das mercadoriasEmitida Para Documentar a Devolução das Mercadorias

2º NF-e - Emitida para adjudicar-se do imposto destacado na Nota Fiscal de aquisição relativo ao débito próprio do substituto tributário, proporcional às mercadorias devolvidas

...

- Dados Adicionais: Nota Fiscal emitida nos termos do Livro III, Artigo 25, Inciso II, do RICMS. Mercadorias adquiridas pela Nota Fiscal Nº__da empresa ___________________

...

| Nota | title | Nota

|---|

Preencher somente o campo Valor do ICMS. |

Figura 03 - Nota Fiscal Complementar de ICMS

NF-e - Emitida emitida para adjudicar-se do imposto destacado na Nota Fiscal de aquisição relativo ao débito próprio do substituto tributário, proporcional às mercadorias devolvidas.

Figura 04 - Itens da notaNota

3º NF-e - Para fins de restituição do imposto relativo ao débito de responsabilidade por substituição tributária, em nome do estabelecimento que tenha efetuado a retenção e no valor do imposto retido, proporcional às mercadorias devolvidas

...

- Dados Adicionais: Nota Fiscal emitida nos termos do Livro III, Artigo 25, Inciso III, do RICMS.

Figura 05 - NFNota Fiscal Complementar ICMS

NF-e - Para para fins de restituição do imposto relativo ao débito de responsabilidade por substituição tributária, em nome do estabelecimento que tenha efetuado a retenção e no valor do imposto retido, proporcional às mercadorias devolvidas.

Figura 06 - Itens da notaNota

| Nota | title | Nota

|---|

Preencher o campo Valor do ICMS Substituição. Observe que, em relação a segunda NF-e, a mesma é emitida para que o contribuinte possa efetuar o crédito do ICMS próprio não realizado no momento da entrada da mercadoria, em função da mesma estar sujeita a ST, e que é destacado (e pago) na primeira NF-e, não aplicando-se a emissão dessa segunda NF-e caso o destinatário que estiver efetuando a devolução for contribuinte optante pelo SIMPLES Nacional. |

...