...

Se o procedimento diário de envio de arquivos de remessa e retorno não for seguido adequadamente, os boletos registrados podem não ser processados corretamente pelo banco. Isso pode levar a problemas de conciliação entre os registros no sistema e os pagamentos reais, resultando em atrasos na confirmação de pagamento, falta de atualização de saldos e possíveis transtornos para você e seus clientes. Portanto, é fundamental manter a rotina diária de geração e processamento dos arquivos para garantir a precisão e a eficiência no controle dos boletos registrados no SetaERP.

Qual a diferença entre CNAB 400 e CNAB 240?

CNAB 400

Geralmente utilizado para arquivos com menor quantidade de informações e limitados a 400 posições por registro. Atende bem às necessidades de carteiras mais simples e da carteira garantida, fornecendo serviços de protesto e o envio de títulos via correios, mas não inclui o serviço de banco correspondente (lotérica e outros de instituições autorizadas pelo Banco Central).

CNAB 240

Nesse modelo de CNAB, os arquivos digitais trabalham com um número maior de informações. Para manter a organização, os dados são agrupados em 4 diferentes segmentos com 240 posições para cada título dentro de um mesmo arquivo.

Aqui, carteiras de cobrança simples e garantida também são bem atendidas e os serviços de banco correspondente estão inclusos, bem como o de postagem de títulos pelos correios. Além disso, serviços de agendamento de pagamento de contas, custódia de cheques e protesto podem ser utilizados.

É bom lembrar que o CNAB não é um serviço exclusivo aos bancos e qualquer empresa pode adotá-lo em seu sistema financeiro. O resultado é a otimização das operações de cobrança e pagamento de contas.

Fonte: http://nexaas.com/blog/cnab-o-que-e-para-que-serve-e-quais-os-tipos/

O que são Boletos Registrados?

Como o próprio nome diz, a diferença entre os dois tipos de cobrança é que um deles deve ser registrado no sistema do banco e o outro não. Com isso, o banco tem todas as informações sobre a cobrança e, para que você consiga fazer o cancelamento ou qualquer alteração no boleto, como data de vencimento, é preciso enviar um arquivo de remessa ao banco com todas as informações da transação, o que não acontece com o boleto sem registro.

Outra diferença é com relação às tarifas cobradas. Na modalidade de cobrança sem registro, o banco geralmente cobra tarifa apenas quando o boleto é efetivamente pago por meio da rede bancária. Já para a cobrança com registro, o banco pode cobrar tarifas sobre as operações de registro, alteração ou cancelamento do boleto. Ou seja, você pode pagar mais de uma tarifa para o mesmo boleto.

A vantagem do boleto com registro bancário é que, em caso de não pagamento, ele pode ser protestado em cartório. Apesar de não ser considerado um título de crédito, é possível protestar o título de crédito indicado no boleto, geralmente uma duplicata mercantil ou de serviço. Quando não está associado a um desses títulos, não é possível protestar o boleto.

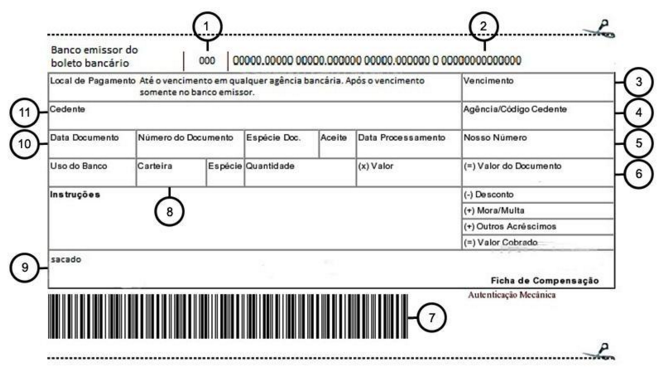

Você sabe o que significa cada campo dos boletos?

Abaixo segue a imagem de um boleto do banco Sicoob emitido pelo SETA.

Alguns dados são indispensáveis para a emissão de um boleto bancário, de acordo com o padrão estabelecido pela Febraban (Federação Brasileira de Bancos). São eles que identificam o título de cobrança e permitem o pagamento em qualquer uma das instituições conveniadas.

Ao todo são 12 campos obrigatórios que informam desde o dia em que o boleto foi emitido até as partes envolvidas na transação comercial. No documento ilustrado abaixo, é possível observar como as informações são organizadas. Veja a explicação de cada uma delas na sequência.

1 - Código do banco:

Corresponde ao Compe (Código das Instituições Bancárias na Compensação) do banco acompanhado pelo dígito verificador. São três dígitos.

2 - Linha digitável:

Representação numérica do código de barras, utilizada quando ele está danificado ou em pagamentos realizados online.

3 - Vencimento:

Data que especifica até quando o documento deve ser pago. A partir desse dia, ele perderá o valor original ou uma multa será aplicada.

4 - Agência código cedente:

Varia de acordo com o padrão adotado pelo banco emissor. Geralmente é composto pelo número da carteira, agência, conta e dígito.

5 - Nosso número:

Corresponde ao número que identifica o boleto e, por isso, deve ser único para cada documento. Ele é preenchido conforme a determinação de cada banco: enquanto alguns deixam a critério do cliente, outros oferecem uma faixa de números com os quais se podem trabalhar.

6 - Valor do documento:

Valor que deve ser pago por quem recebe o boleto bancário. Deve ter duas casas decimais e utilizar a vírgula como separador decimal.

7 - Código de barras:

Imagem composta por barras de espessura variada que representam informações do documento, como valor, data de vencimento, número da agência, conta corrente e código do cliente. Para isso, são utilizadas barras, cuja espessura varia para representar os numerais de zero a nove.

8 - Carteira:

Este código indica se o boleto é registrado ou não, variando de acordo com o banco. Importante lembrar que a partir de dezembro de 2016 não serão mais emitidos boletos bancários sem registro.

9 - Sacado:

É o espaço onde são descritas as informações sobre a pessoa que realizou a compra e, teoricamente, irá pagar o documento. Este campo deve conter dados pessoais, como nome, endereço e CPF ou CNPJ.

10 - Data do documento:

Deve ser preenchido com a data em que o boleto foi gerado ou emitido.

11 - Cedente:

Campo com as informações sobre quem emitiu o boleto, podendo ser pessoa física ou jurídica. Usualmente, refere-se ao titular da conta para onde o dinheiro será direcionado.

12 - Campo de instrução:

Espaço para mensagens destinadas ao caixa recebedor. É importante que as instruções sejam claras ao expressar as condições de recebimento do boleto, como concessão de abatimentos, prazo para receber o documento e taxas de juros referentes à multa.

Manual de uso da ferramenta

Manual de uso da ferramenta

...