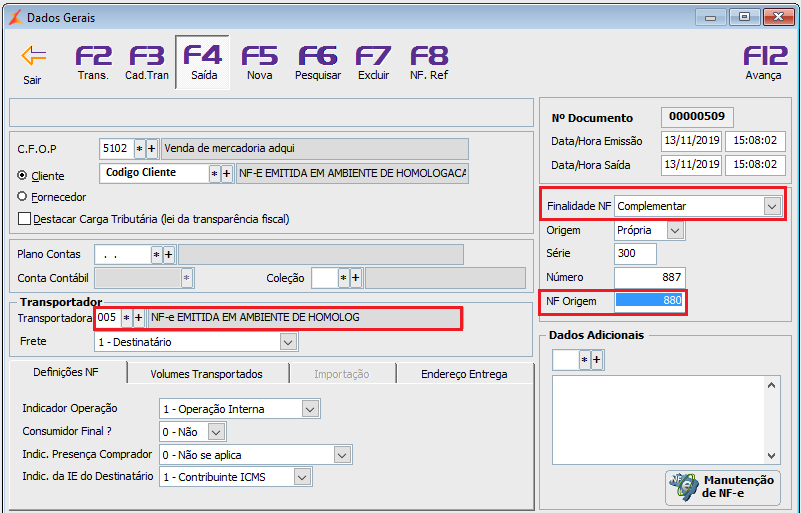

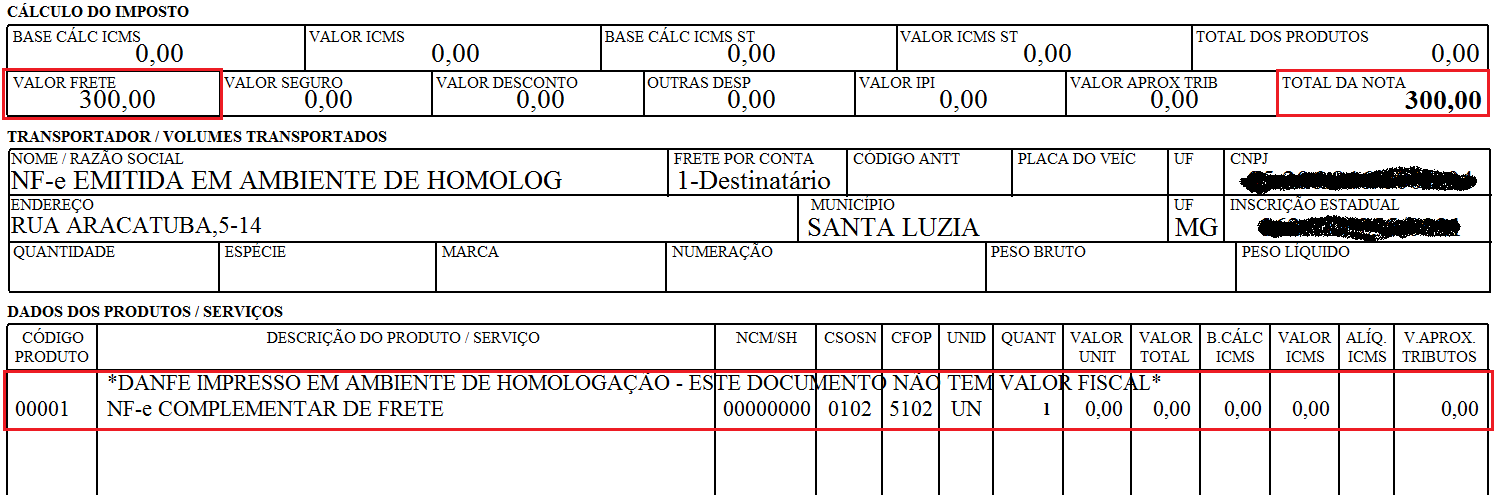

POR QUE EMITIR A NOTA FISCAL COMPLEMENTAR ?I - no reajustamento de preço em razão de contrato escrito ou de qualquer outra circunstância que implique aumento no valor original da operação ou prestação; II - na exportação, se o valor resultante do contrato de câmbio acarretar acréscimo ao valor da operação constante na Nota Fiscal; III - na regularização em virtude de diferença no preço, em operação ou prestação, ou na quantidade de mercadoria, quando efetuada no período de apuração do imposto em que tiver sido emitido o documento fiscal original; IV - para lançamento do imposto, não efetuado em época própria, em virtude de erro de cálculo ou de classificação fiscal, ou outro, quando a regularização ocorrer no período de apuração do imposto em que tiver sido emitido o documento fiscal original; V - na data do encerramento das atividades do estabelecimento, relativamente à mercadoria existente como estoque final; VI - em caso de diferença apurada no estoque de selos especiais de controle fornecidos ao usuário pelas repartições do fisco federal ou estadual para aplicação em seus produtos, desde que a emissão seja efetuada antes de qualquer procedimento do fisco. |