O controle efetivo dos estoques é fundamental para as decisões logísticas as quais tem como ponto de origem a posição dos estoques. Além disso, o sucesso no controle do estoque é vital para o desenvolvimento da empresa a curto e longo prazo, uma vez que afeta diretamente o seu patrimônio e pode representar uma parcela considerável do ativo.

Pela legislação brasileira, as empresas são obrigadas a realizar no mínimo um inventário ao ano. Com base no inventário, poderão ser confrontados os dados apresentados, no balanço patrimonial, referentes ao custo da mercadoria vendida e o lucro apurado para efeito de tributação.

O propósito principal de um inventário físico anual é satisfazer os auditores financeiros e fiscais, garantindo-lhes os que os registros de estoque representam o valor financeiro. Para os planejadores, o inventário físico representa uma oportunidade de corrigir quaisquer imprecisões nos registros. Enquanto auditores financeiros estão interessados no valor do estoque, os planejadores estão preocupados com os detalhes dos itens.

Os inventários de materiais devem ser transcritos em um livro próprio, denominado Registro de Inventário. Esse livro é exigido pela legislação fiscal (Decreto nº 1041, de 11 de janeiro de 1994, artigo 207 - RIR/94) e pela legislação comercial (Lei nº 6404, de 15 de dezembro de 1976, artigo 183 - Lei das Sociedades por Ações).

Tipos de Inventário

O tipo de inventário é identificado conforme a sua periodicidade:

Inventário Periódico

O inventário periódico é aquele realizado ao final de um exercício ou período contábil, geralmente é anual, porém também pode ser mensal, trimestral etc.

Este tipo de inventário é simples e atende tanto a legislação federal (IRPJ) como estadual (ICMS), porém, não oferece maior controle sobre os custos envolvidos, não sendo adequado como apoio à tomada de decisão.

Por esse método, as entradas de mercadorias são registradas na conta contábil Compras e, no fim de cada exercício ou período contábil, o custo da mercadoria vendida é registrado em conta separada. O montante dos estoques é determinado, periodicamente, pela contagem física das mercadorias disponíveis.

O custo das vendas é apurado pela equação:

![]()

Em que:

EI = estoque inicial

C = compras do período / exercício (apurado pelo razão de compras)

EF = estoque final (apurado por inventário físico)

CMV = custo das mercadorias vendidas

Inventário Permanente

É um modelo mais complexo de inventário; ao contrário do anterior, a característica básica do método do inventário permanente é que ele proporciona um registro constante dos estoques disponíveis. Alterações nos estoques, decorrentes das entradas ou saídas, são registradas à medida em que ocorrem, por créditos e débitos à conta contábil Estoques. Assim, as entradas de mercadorias são registradas por débitos à conta de Estoques; a conta Compras não é utilizada como no método dos inventários periódicos. Quando se vendem as mercadorias, são necessários dois tipos de lançamentos:

1. Pela venda – registradas pelo preço de venda;

2. Pela diminuição dos estoques – registradas pelo custo.

A qualquer momento é possível a apuração do custo dos produtos vendidos e, conseqüentemente, do resultado do exercício.

Esse método de avaliação é utilizado na maioria das empresas, já que possibilita a apuração do custo dos produtos vendidos imediata, além do conhecimento das quantidades físicas existentes em qualquer data do mês, sendo uma importante ferramenta de gestão.

Como um teste sobre a precisão desses registros subsidiários e detalhados, é usual e recomendável proceder-se a contagens dos estoques periodicamente. Muitas empresas fazem contagem de parte dos estoques durante o ano e obtêm um inventário anual completo.

Inventários Rotativos

É um sistema de contagem contínua do estoque ao longo do ano. As contagens de estoque físico são programadas de modo que cada item seja contado segundo uma programação predeterminada. Dependendo de sua importância, alguns itens são contados várias vezes durante o ano, enquanto outros não os são. A idéia é contar itens selecionados a cada dia. Hoje este processo é facilmente suportado por sistemas de gerenciamento de materiais, em que se pode programar a freqüência de contagem de cada item.

Ao realizar inventários rotativos, as divergências de estoques são identificadas mais próximas do seu fato gerador, permitindo ao gestor de estoques e a sua equipe tomar ações corretivas.

Freqüência de Contagem

A idéia básica é contar alguns itens a cada dia, de modo que todos os itens sejam contados um número predeterminado de vezes por ano. O número de vezes que um item é contado por ano se chama freqüência de contagem.

Para um item, a freqüência de contagem deve aumentar à medida que seu valor e o numero de transações aumentam. Vários métodos podem ser utilizados na determinação de freqüência. Os mais comuns são o método ABC, o método por zonas e o método por auditoria de localização.

Método ABC

É um método popular. Os estoques são classificados de acordo com o Sistema ABC. É estabelecida uma regra para a freqüência de contagem. Por exemplo, os itens do grupo A devem ser contados semanal ou mensalmente; os do grupo B, bimestral ou trimestralmente; os do grupo C, duas ou uma vez por ano. Com base nisso, pode-se estabelecer uma programação de contagem.

Método por Zona

Os itens são agrupados por zonas, a fim de tornar a contagem mais eficiente. Esse sistema é utilizado quando se usa localização fixa, ou quando o estoque de produtos em processo (WIP) ou estoque em trânsito estão sendo contados.

Sistema de auditoria de localização

Em um sistema de localização flutuante, os produtos podem ser estocados em qualquer lugar e o sistema registra onde eles estão. Se o registro da localização não é preciso, as contagens cíclicas normais podem não encontrar determinado item. No sistema de auditorias de localização, um número pré-determinado de localizações de estoque são conferidos a cada período. Os números dos itens do material em cada gaveta são checados com os registros de estoques para verificar localizações de ponto e estoque.

O método por zonas é ideal para itens de giro rápido. Se for utilizado um sistema de localização flutuante, é adequada uma combinação do Sistema ABC com o Sistema de auditorias de localização.

Ajuste de Inventário

O ajuste de inventário é tratado de acordo com o modelo de loja utilizado.

- Loja própria -> O ajuste é feito na Retaguarda, por meio da tela 005015 - Contagem Física de Produto Acabado.

- Loja Franquia -> O ajuste é feito na Franquia.

Contabilização

Se o sistema adotado for o de Inventário Periódico, basta debitar uma conta de estoque correspondente, do Ativo Circulante, e creditar a conta Custo Simplificado de Produtos.

Se o sistema adotado for o de Inventário Permanente, o valor de estoque dos materiais não precisa ser contabilizado, uma vez que os estoques são atualizados constantemente, sempre que ocorre uma compra ou requisição. Nesse caso, havendo divergências entre o estoque físico e o estoque contabilizado, seja para mais ou para menos, os ajustes deverão ser contabilizados.

Quando o valor do estoque físico é maior que o do estoque contábil, debita-se a conta do estoque respectivo e credita-se uma conta de Receitas Eventuais; quando o estoque físico for menor que o contábil, o ajuste será feito debitando-se uma conta de Despesas Eventuais e creditando-se a conta do respectivo estoque.

Contagem do Inventário

O processo de inventário em um ambiente que utiliza o Linx POS Manager deve prever a contagem dos itens do estoque da loja e o envio do seu pacote à retaguarda para que seja processado o ajuste do estoque.

Após processado o ajuste na retaguarda, o pacote com o saldo em estoque atualizado é reenviado à loja.

A contagem física realizada na loja pode ser realizada de duas formas:

- Digitação manual e com leitor de código de barras;

- Captação de arquivo externo.

Pré-requisitos

- Todas os pacotes e movimentações das filiais que estiverem pendentes, com data anterior ao início da contagem, devem ser importados pela retaguarda antes de iniciar o inventário.

Não será possível realizar o ajuste com pacotes pendentes. Realizado o ajuste, o sistema irá bloquear todas as movimentações anteriores à data de início da contagem, portanto, impedindo o recebimento de pacotes e outras movimentações.

Exemplo:

Não será possível importar o movimento do dia 10/12, se o estoque está com data de início de contagem 12/12.

- Liberação / confirmação dos trânsitos pendentes nas filiais.

Como o sistema bloqueará qualquer movimentação do estoque anterior à data de início da contagem, é fundamental a eliminação dos trânsitos pendentes.

Preparo geral – válido para todos os tipos de contagem

Início da Contagem A contagem sempre deve ser realizada no início do dia, pois o sistema irá gerar um histórico com o saldo do estoque do dia anterior e efetuará o ajuste tendo esse saldo como base. As movimentações realizadas no dia serão adicionadas à contagem.

Exemplo: No final do dia 22/12, o produto “A” possuía 10 peças no estoque lógico (registrado no sistema). No dia 23/12, ao realizar a contagem do inventário, foi constatado que existiam somente 8 peças. Durante o dia, ocorreu uma venda de 3 peças, com a contagem ainda não ajustada. Desta forma, ao realizar o ajuste, o sistema irá considerar o histórico gerado: corrigirá o estoque com as 8 peças contadas e abaterá as movimentações realizadas após a data de início de contagem; logo, o saldo será 5 peças (8 - 3), pois a data de referência para o ajuste será o dia de início de contagem. Portanto, toda contagem deve ser feita no início do dia, antes de realizar qualquer movimentação. Se houver movimentação, o sistema irá gerar o histórico e tratar as movimentações de forma semelhante ao exemplo citado. |

Como cadastrar um inventário no Linx POS Manager

1. Clique na opção Inventário.

Será solicitado o operador e senha.

2. Informe e confirme.

A tela de inventário da loja será exibida. O processo de contagem física da loja inicia-se por essa tela, na qual pode-se realizar o inventário manual, por leitor de código de barras e por coletor de dados.

Neste exemplo de operação, será utilizada a contagem parcial.

3. Clique no ícone Novo e preencha os campos da área superior da tela conforme a orientação a seguir:

Inventário/ Descrição | Informe o código e a descrição para identificação da contagem. Esse código deve ser único (nome + filial). Dica: Certifique-se que não exista nenhuma contagem com o mesmo nome para a filial que está sendo inventariada, consultando os registros de inventários existentes. Caso a identificação da contagem já tenha sido utilizada, o sistema não permitirá a sua gravação. Também não deve ser realizado mais de um inventário por dia para a mesma loja, pois o sistema não permite ajustar o estoque de mais de um código de inventário no mesmo dia. Portanto, ao invés de separar a contagem em vários códigos, devemos separar em setores. Exemplo: No dia 23/12/08, foram realizados os inventários 00001, 00002, 00003 para a filial Ibirapuera. Estes inventários foram separados com o intuito de gravar aos poucos a contagem ou de separá-los por partes da loja. Neste caso, o sistema não poderá atualizar o estoque da loja corretamente e nem ajustar na retaguarda, pois não pode existir mais de uma contagem por dia na mesma loja. |

Responsável | Nome do responsável pelo inventário. |

Emissão | Informe a data de emissão do inventário, lembrando que deve sempre ser no início do dia para não se ter problemas com as movimentações. Quando a contagem é realizada à noite, após o fechamento da loja, informe, como data de emissão, o dia seguinte. |

Este inventário contempla todos os produtos | Quando marcado, indica que o inventário é completo, ou seja, todos os produtos da loja estão sendo contados (inventário geral); caso contrário, entende-se que a contagem é parcial ou de apenas alguns produtos (inventário rotativo). Assim, ao ajustar o estoque, se o inventário foi completo acertará todos os produtos, zerando aqueles que não foram contados. Sendo inventário parcial, só ajustará os produtos que fazem parte da contagem, não alterando o estoque dos outros produtos. Esta caixa de verificação (checkbox), além de informar à retaguarda se o inventário foi total ou parcial, também é importante para quem deseja atualizar o estoque na própria loja. Exemplo: A referência “A” não foi contada no inventário por não haver nenhuma peça na loja, mas na consulta de estoque apresenta 5 peças. Ao marcar “Todos os Produtos” e realizar o ajuste, o estoque desta referência será ajustado para 0. Se não estiver marcado, o ajuste afetará apenas o que consta no inventário, deixando assim o estoque desta referência com as mesmas 5 peças, tanto no ajuste da loja quanto no ajuste da retaguarda. |

Este inventário é válido e está finalizado | Esta opção só deverá ser marcada quando o inventário estiver realmente concluído. O inventário só irá para a retaguarda, via Linx DataSync, quando estiver “Válido e Finalizado”. Uma vez finalizado, não será mais possível fazer qualquer alteração nem mesmo a exclusão do inventário. Não marque a opção Válido e Finalizado até certificar-se que o inventário está realmente concluído. Com isso, será possível continuar gravando partes da contagem sem precisar incluir um novo registro / código de inventário. |

Barra de Ferramentas Utilize a barra de ferramentas para:

|

Página Produtos por Setor Esta coluna é de uso opcional, e deve ser utilizada quando a contagem for separada em áreas. Algumas empresas dividem o estoque inventariado em setores. Este recurso agiliza na localização de problemas quando existem muitos itens inventariados, pois pode-se realizar a recontagem somente nas áreas com divergências, evitando que todo o estoque seja revisto. Um setor pode ser considerado como uma área, período ou fase do inventário que está em andamento.

|

Página Totais por Produtos do Inventário Nesta página podem ser visualizados os produtos e a totalização das quantidades inventariadas. |

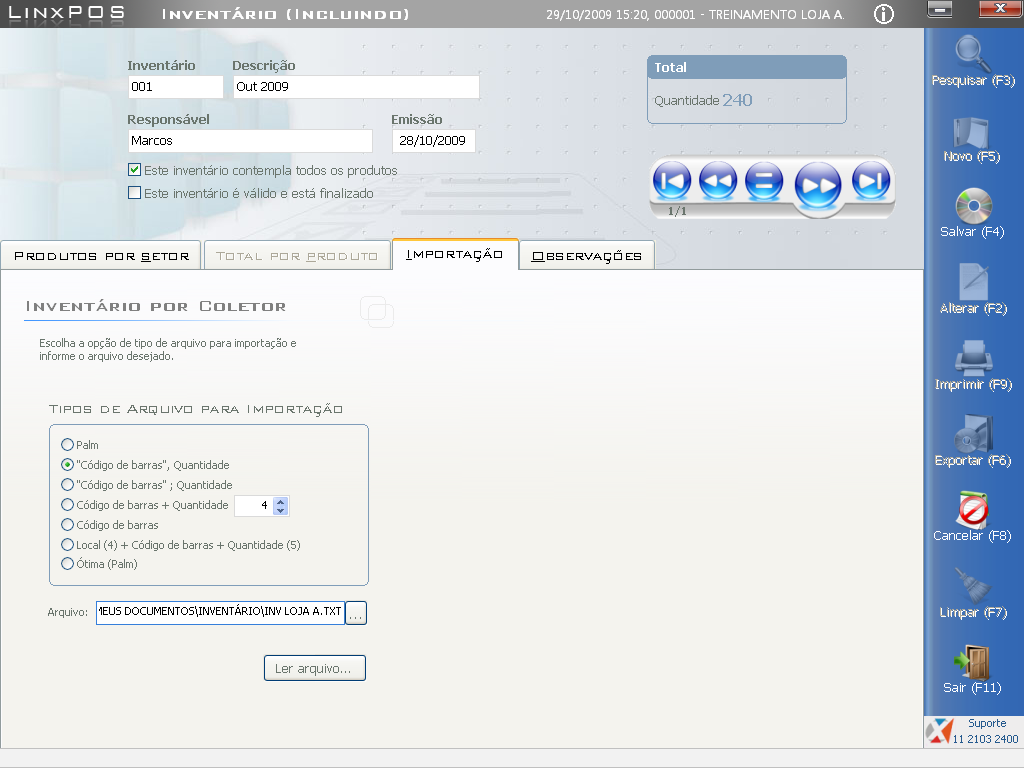

Página Importação Quando o inventário é realizado por um aparelho coletor de dados, será gerado um arquivo TXT com os dados da contagem. Clique na página Importação para importar o arquivo texto com itens da contagem ou apenas o código de barras dos produtos para serem digitadas as quantidades do inventário.

Na área Tipos de Arquivo para Importação, seleciona-se o padrão do código de barras a ser importado.

O Sistema irá realizar a leitura do arquivo indicado e caso ocorra algum erro na leitura, arquivo será importado e o erro mostrado na página Log de Erros do Coletor.

Veja, a seguir, exemplos de arquivos e os seus tipos:

|

Página Observações

|