...

Explicativo de cada Rubrica apresentada no Relatório DRE-Demonstração resultado do exercício.

1) DEMONSTRAÇÃO RESULTADO DO EXERCÍCIO

1.1) Conceito

Demonstração do Resultado do Exercício é o relatório que sintetiza todas as operações econômicas efetuadas em uma empresa.

Mostra se o comportamento do procedimento de compras está sendo bem realizadas, as despesas são compatíveis com a receita, etc.

É um dos relatórios mais importantes do sistema. A utilização deste relatório é imprescindível para a tomada de decisões, sendo obrigatório seu uso quando se administra a empresa através de resultados, ou seja, acompanhamento das variações de despesas, custos e receitas.

1.2) Como acessar o Relatório Demonstração de Resultado

Menu Principal Gerencial – Gerencial – - Demonstração do Resultado

Informe a data de referência e selecione o filtro de empresa logada, matriz ou consolidada.

1.2.1) – Apenas Centros de custos da própria empresa.

As empresas que utilizam o compartilhamento de centros de custos, pode optar em selecionar somente as despesas computadas para os centros de custos próprio realizado por quaisquer das empresas da base. Serão apresentados a seguir conceito e conteúdo de cada rubrica do DRE (Demonstrativo do Resultado do Exercício). O intuito destes conceitos é mostrar ao administrador o que existe em cada rubrica para tomada de decisão mediata ou imediata.

RECEITA BRUTA DE VENDA DE PRODUTOS

Acumula os valores de notas fiscais de saída que geram registros financeiros e os valores originários da vendas apuradas pelo fechamento de caixa PDV e os produtos de vendas sejam classificados no cadastro de item como produtos ou insumos.

RECEITA BRUTA DE VENDA DE SERVIÇOS

Acumula os valores de notas fiscais de saída que geram registros financeiros e os valores originários da vendas apuradas pelo fechamento de caixa PDV e os produtos de vendas sejam classificados no cadastro de item como serviços.

TOTAL DA RECEITA BRUTA

É a somatória das vendas de produtos e serviços.

DEVOLUÇÃO DE VENDAS

Sumariza o valor total das notas fiscais de entrada com natureza de operação definida como DEVOLUÇÃO.

IMPOSTOS INCIDENTES SOBRE VENDAS DE PRODUTOS E SERVIÇOS

Sumariza as despesas contabilizadas do tipo IMPOSTOS.

CUSTO DOS PRODUTOS VENDIDOS

Sumariza os valores dos movimentos de estoque dos itens vinculados a notas fiscais de venda ou de fechamento de caixa pdv. Serão contabilizados também como custos os movimentos de estoque que tenham a conta de resultado CUSTO DOS PRODUTOS VENDIDOS, e as despesas rateadas para os centros de custos próprios e que tenham a atividade PRODUÇÃO.

CUSTO DOS SERVIÇOS VENDIDOS

É contabilizado como custos os rateios das despesas distribuídas para centros de custos próprios e que tenham a atividade VENDAS DE SERVIÇOS. Serão contabilizados também como custos os movimentos de estoque que tenham a conta de resultado CUSTO DOS SERVIÇOS VENDIDOS.

LUCRO/PREJUIZO BRUTO

É a sumarização das receitas de vendas de produtos e receitas de vendas de serviços, deduzindo o valor dos impostos contabilizados nas despesas com o tipo IMPOSTOS.

DESPESAS ADMINISTRATIVAS

É a sumarização das despesas classificadas com o tipo de ADMINISTRATIVA e rateadas para os centros de custos com atividade ADMNISTRATIVO. Os movimentos de estoque com tipo de movimento com a conta de resultado DESPESAS ADMINISTRATIVAS também são contabilizados nessa rubrica.

DESPESAS COM VENDAS

É a sumarização das despesas classificadas com o tipo IMPOSTOS SOBRE VENDAS. As despesas rateadas para os centros de custos do tipo VENDAS DE PRODUTOS. Serão contabilizados também como custos os movimentos de estoque que tenham a conta de resultado DESPESAS DE VENDAS.

PROVISÕES SOCIAIS TRABALHISTAS

São os valores calculados pelo módulo de RH, referentes à provisões realizadas mensalmente.

DESPESAS FINANCEIRAS

Sumariza todas as despesas classificadas pelo tipo 'F' (financeiras) no cadastro de tipos de despesa.

São computadas também como despesa financeira os valores:

Taxa de cobrança em cartão de crédito;

Descontos concedidos em títulos a receber;

Juros pagos nas liquidações de títulos a pagar;

Multas pagas nas liquidações de títulos a pagar;

Juros e descontos nas captações de recursos;

Taxa de cobrança em cartão de débito;

Despesas acessórias em títulos a receber;

Despesas acessórias em títulos a pagar;

Descontos em recebimentos de cheques;

Atualizações de aplicações financeiras.

VARIAÇÃO DOS ESTOQUES

Apuração de saldo dos movimentos de entrada e saídas por perdas e sobras do estoque, entradas e saídas por inventário.

RECEITAS FINANCEIRAS

Sumarização das receitas contabilizadas na tela de outras receitas com o tipo F(financeira) e acumula também as receitas:

Juros recebidos em títulos a receber;

Descontos obtidos na liquidação de títulos a pagar;

Atualização de Aplicações Financeiras;

Juros recebidos em cheques;

Multas recebidas em títulos a receber;

Outros acréscimos em títulos a receber;

SUPERVENIÊNCIAS ATIVA/PASSIVA

A superveniência é um aumento do ativo ou diminuição do passivo de uma empresa. É algo imprevisto que vai determinar a variação do patrimônio empresarial. É determinado por um fator externo. Está dividida em dois tipos: Superveniência Ativa e Superveniência Passiva.

Superveniência Ativa : é o aumento do ativo considerados os nascimentos de animais do plantel, dinheiro ganho na loteria, herança recebida, doações, entre outros.

Superveniência Passiva : Promove uma diminuição do patrimônio da empresa. Como exemplo temos o nascimento de animais no plantel, gastos com determinações judiciais, dívidas não registradas no passivo.

LUCRO PREJUÍZO OPERACIONAL

Apuração do lucro ou prejuízo da atividade-fim da empresa.

DESPESAS NÃO OPERACIONAIS

Sumariza as despesas administrativas rateadas para centros de custos de terceiros. Contempla também os valores de outros débitos de impostos inseridos nas apurações de ICMS e PIS/COFINS.

RECEITAS NÃO OPERACIONAIS

Sumariza os valores de entrada por bonificações ou brindes de produtos, os valores de outras vendas do fechamento de caixa, as receitas rateadas para centros de custos de terceiros e os créditos apropriados nas apurações de ICMS e PIS/COFINS.

LUCRO/PREJUÍZO DO EXERCÍCIO ANTES DA DEPRECIAÇÃO

Sumariza os lucros/prejuízos operacionais, deduzindo as despesas não operacionais e adicionando o valor das receitas não operacionais.

DEPRECIAÇÕES

Sumariza os valores de depreciação calculadas para o período através do módulo de ativo patrimonial.

LUCRO / PREJUÍZO DO EXERCÍCIO

Apuração final do lucro ou prejuízo do período selecionado, deduzido os valores da depreciação.

2.1) ANÁLISE DOS ÍNDICES

Todos os índices estão representados em percentuais.

2.1.1) Lucro ou Prejuízo Bruto em Relação à Receita Liquida

Representa o percentual do lucro ou prejuízo bruto em relação à receita líquida.

2.1.2) Lucro ou Prejuízo Operacional em Relação à Receita Liquida

Representa o percentual do lucro ou prejuízo operacional em relação à receita liquida.

2.1.3) Lucro ou Prejuízo Antes da Depreciação em Relação à Receita Liquida

Representa o percentual do lucro ou prejuízo antes da depreciação em relação à receita liquida.

2.1.4) Lucro ou Prejuízo em Relação à Receita Liquida

Representa o percentual do lucro ou prejuízo da empresa em relação à receita liquida.

2.1.5) Lucro ou Prejuízo Bruto em Relação ao CPSV

Representa o percentual do lucro ou prejuízo bruto em relação à receita bruta.

2.1.6) Lucro ou Prejuízo Operacional em Relação ao CPSV

Representa o percentual do lucro ou prejuízo operacional em relação à receita bruta.

2.1.7) Lucro ou Prejuízo Antes da Depreciação em Relação ao CPSV

Representa o percentual do lucro ou prejuízo antes da depreciação em relação à receita bruta.

2.1.8) Lucro ou Prejuízo em Relação ao CPSV

Representa o percentual do lucro ou prejuízo da empresa em relação à receita bruta.

2.1.9) CMV

Representa o Custo da mercadoria vendida

2.1.10) CMC

Representa o custo da mercadoria comprada

Cada Rubrica tem seu relatório detalhado para consulta.

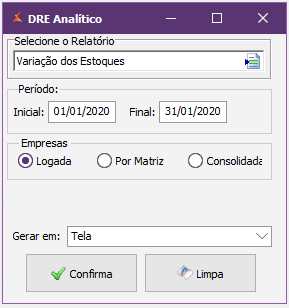

Para análise individual siga o caminho abaixo.

Gerencial > Gerencial > Demonstração Resultado Analítico > Selecione o relatório.

Vamos apresentar o Relatório detalhado de Variação dos estoques

Visualização do relatório.

Visualização do relatório.

As movimentações de inventário aleatórias executadas pelo "Movimento de estoque" que não sejam provenientes de notas fiscais de entrada ou transferência, geram a variação do estoque, tendo grande impacto no DRE.

| Dica | ||

|---|---|---|

| ||

Está com alguma dúvida? Consulte todos nossos guias na busca de nossa página principal clicando aqui. |

...