Com o objetivo de ampliar a competitividade e o consumo de determinados produtos e também impulsionar o desenvolvimento de algumas regiões, o governo beneficia algumas operações com a Desoneração do ICMS, que dispensa o pagamento deste imposto ou então reduz o valor a ser pago.

Nestas situações, ao realizar a emissão de uma Nota Fiscal, a empresa precisa enviar os dados relativos a esta desoneração, no entanto, o envio destas informações não sofria validação por parte da SEFAZ.

Com a publicação da Nota Técnica 2019.001 - Versão 1.00, foram divulgadas novas regras de validação para NF-e/NFC-e, com o objetivo de descrever benefícios fiscais e informações da tributação do ICMS com mais precisão, com prazo para início em 02/09/2019. Portanto, a critério do estado, a partir desta data, será obrigatório o envio do Código do Benefício Fiscal, o Valor do ICMS Desonerado e o Motivo da Desoneração, para as CSTs 20, 30, 40, 41, 50, 70 ou 90.

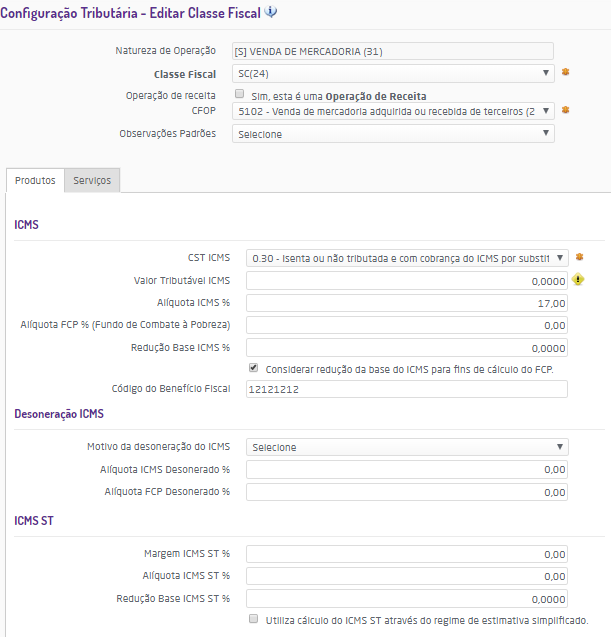

Ao realizar o ajuste ou a criação de uma nova configuração tributária, quando na aba "Produtos" for informado um CST terminado em x.20, x. 30, x.40, x.41, x.50, x.70 ou x.90 será apresentado o grupo "Desoneração ICMS" no qual deverão ser informados:

Cadastro/ajuste de configuração tributária

Cadastro/ajuste de configuração tributária

- Motivo da desoneração do ICMS: deverá ser selecionado o motivo da desoneração. Conforme o CST selecionado serão apresentados os seguintes motivos:

- CST terminada em: x.40, x.41 ou x.50:

- 1 - Táxi;

- 3 - Produtor Agropecuário;

- 4 - Frotista/Locadora;

- 5 - Diplomático/Consular;

- 6 - Utilitários e Motocicletas da Amazônia Ocidental e Áreas de Livre Comércio (Resolução 714/88 e 790/94 – CONTRAN e suas alterações);

- 7 - SUFRAMA;

- 8 - Venda a Órgão Público;

- 9 - Outros. (NT 2011/004);

- 10 - Deficiente Condutor (Convênio ICMS 38/12);

- 11 - Deficiente Não Condutor (Convênio ICMS 38/12);

- 16 - Olimpíadas Rio 2016 (NT 2015.002);

- 90 - Solicitado pelo Fisco (NT 2016/002).

- CST terminada em: x.20, x.70 ou x.90:

- 3 - Uso na agropecuária;

- 9 - Outros;

- 12 - Órgão de fomento e desenvolvimento agropecuário.

- CST terminada em: x.30:

- 6 - Utilitários e Motocicletas da Amazônia Ocidental e Áreas de Livre Comércio (Resolução 714/88 e 790/94 – CONTRAN e suas alterações);

- 7 - SUFRAMA;

- 9 - Outros.

- CST terminada em: x.40, x.41 ou x.50:

- Alíquota ICMS Desonerado %: deve ser informada a alíquota do ICMS, este campo somente será exibido para as CSTs terminadas em x.30, x.40, x.41, x.50 e x.90.

- Alíquota FCP Desonerado %: deve ser informada a alíquota do FCP, este campo somente será exibido para as CSTs terminadas em x.30, x.40, x.41, x.50 e x.90.

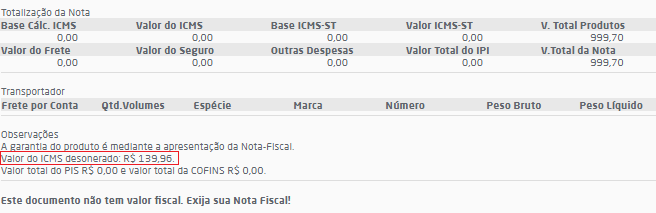

Relatórios de Visualização do Documento Interno

Em todos os relatórios nos quais é possível visualizar o documento interno será possível observar também o valor desonerado de cada nota, esta informação estará presente no quadro "Observações".

Valor desonerado no documento interno

Valor desonerado no documento interno