1 Conceito

O manual de Tributações exibirá os principais conceitos tributários utilizados no Linx Postos AutoSystem® para as mais variadas operações fiscais. Além disso, exibirá as configurações realizadas no sistema para correto funcionamento e legalidade das operações.

2 Requisitos

Para realizar os cadastros no sistema será necessário configurar as permissões de acesso no módulo Gerencial.

3 Configurações

Para correto funcionamento e legalidade das operações fiscais e tributárias no Linx Postos AutoSystem®, será necessário realizar algumas configurações que serão descritas nos próximos capítulos.

3.1 Permissões de Acesso

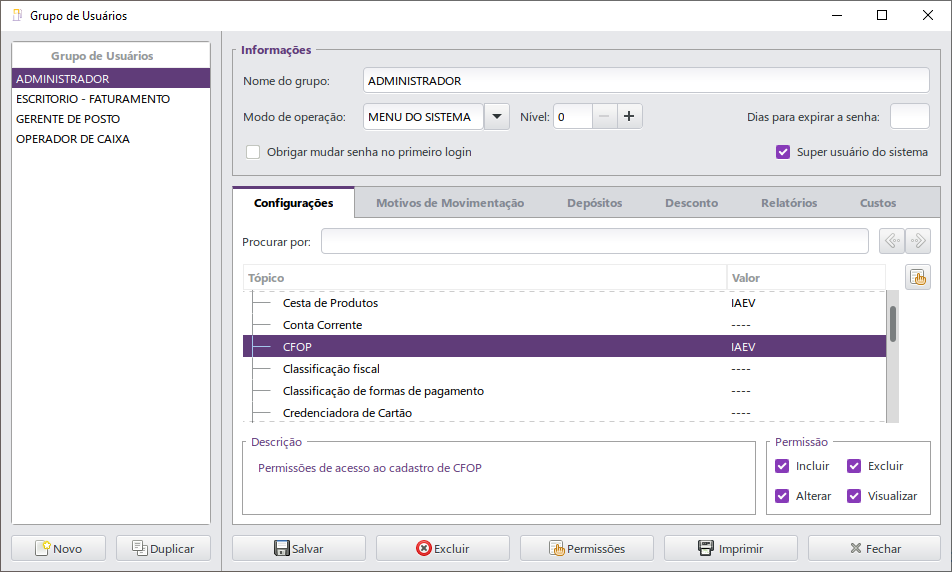

As permissões de acesso podem ser liberadas ou restritas de acordo com as políticas da empresa e seus respectivos grupos de usuários. Para configurar as permissões de usuário acessar Configurações > Usuários > Grupos de Usuários > aba Configurações, a seguir lista das permissões disponíveis:

- Cadastros > CFOP;

- Cadastros > Tributações; Relatórios > Relatório de relação de CFOP.

Conforme exemplo a seguir:

3.2 Cadastrar CFOP

O CFOP (Código Fiscal de Operação) é o código que designa as respectivas naturezas das operações relativas à circulação de bens e mercadorias, prestações de serviços de transporte (interestadual e intermunicipal) e de comunicação, e, também, os serviços tributados pelo ISS, quando consubstanciados em Nota Fiscal, modelo 1 ou 1-A, conjugada com Nota Fiscal de Prestação de Serviços. Os CFOP devem ser cadastrados de acordo com as normas da Secretaria do Estado da Fazenda. Por padrão o Linx Postos AutoSystem® já vem com os CFOP cadastrados nacionalmente. Para cadastrar CFOP acessar o manual de Cadastro de Tabelas.

3.3 Cadastrar Tributações

O Linx Postos AutoSystem® possui o cadastro de tributação, que após cadastradas podem ser vinculadas a um determinado produto. As tributações variam de acordo com o estado. Procure um contador para mais informações tributárias. Para cadastrar tributação acessar o manual de Cadastro de Tabelas.

4 Funcionalidades

O manual de Tributações exibirá os principais conceitos tributários utilizados no Linx Postos AutoSystem® para as mais variadas operações fiscais. Além disso, exibirá as configurações realizadas no sistema para correto funcionamento e legalidade das operações.

4.1 CST

O CST (Código de Situação Tributária) foi instituído com a finalidade de identificar a origem das mercadorias que circulam no estabelecimento e o regime de tributação ao qual a mesma está sujeita, na operação praticada. O CST será composto por três dígitos, onde o primeiro indicará a origem da mercadoria com base na Tabela Origem da Mercadoria e os dois últimos dígitos serão referentes à tributação pelo ICMS, com base na Tabela Tributação Pelo ICMS. Para visualizar as tabelas, acessar o site SEFAZ. Os CST atualmente, são exigidos nas notas fiscais eletrônicas e no EFD-contribuições.

4.1.1 CST PIS

O PIS é uma contribuição tributária de caráter social, que tem como objetivo financiar o pagamento do seguro-desemprego, abono e participação na receita dos órgãos e entidades, tanto para os trabalhadores de empresas públicas, como privadas(Fonte: PIS).

O CST PIS (Programa de Integração Social) é uma tabela criada para a implantação do SPED, onde cada produto possui um código referente ao PIS/PASEP. Para visualizar esta tabela, acessar o site SPED/FAZENDA.

4.1.2 CST CONFINS

A Cofins é uma contribuição social aplicada sobre o valor bruto apresentado por uma empresa. Como o próprio nome indica, a Cofins tem como objetivo financiar a seguridade social, ou seja, áreas fundamentais como a Previdência Social, Assistência Social e Saúde Social (Fonte: COFINS).

O CST Cofins (Contribuição para o Financiamento da Seguridade Social) é uma tabela criada para a implantação do SPED, onde cada produto possui um código referente à Cofins. Para visualizar esta tabela, acessar o site SPED/FAZENDA.

4.2 Natureza de Frete

A Natureza de Frete determinará a natureza do frete, ou seja, o tipo de operação do frete.

4.3 Valor Retido PIS e Cofins

Dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelas pessoas jurídicas de direito privado a outras pessoas jurídicas pela prestação de serviços. Para mais informações referentes a valores retidos do PIS/Cofins e em quais situações este valor deverá ser informado, acessar:

- Instrução Normativa SRF nº 459, de 18 de outubro de 2004

4.4 ICMS

ICMS é a sigla que identifica o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação. É um imposto que cada um dos Estados e o Distrito Federal podem instituir, como determina a Constituição Federal de 1988. Para atuar em um ramo de atividade alcançado pelo imposto, a pessoa, física ou jurídica, deve se inscrever no Cadastro de Contribuintes do ICMS. Também deve pagar o imposto a pessoa não inscrita quando importa mercadorias de outro país, mesmo sem habitualidade ou intuito comercial. (Fonte: ICMS).

4.4.1 Alíquota ICMS

Alíquota é o percentual ou valor fixo que será aplicado para o cálculo do valor de um tributo. A alíquota será um percentual quando a base de cálculo for um valor econômico, e será um valor quando a base de cálculo for uma unidade não monetária. As alíquotas em percentual são mais comuns em impostos e as alíquotas em valor ocorrem mais em tributos como empréstimo compulsório, taxas e contribuição de melhoria. (Fonte: Alíquota).

Para informações referentes à Alíquota de ICMS em cada estado, entrar em contato com uma contabilidade.

Alíquotas Convencionais:

- 18% nas operações ou prestações internas, ainda que iniciadas no exterior, e nas operações ou prestações que destinarem mercadorias ou serviços à pessoa não contribuinte localizada em outro Estado;

- 7% nas operações ou prestações interestaduais que destinarem mercadorias ou serviços a contribuintes localizados nos Estados das regiões Norte, Nordeste e Centro-Oeste e no Estado do Espírito Santo e nas operações internas com produtos da cesta básica, tais como arroz, feijão, farinha de mandioca, pão francês, sal de cozinha, linguiça, mortadela, salsicha, vinagre, sardinha enlatada, ovo integral;

- 12% nas operações ou prestações interestaduais que destinarem mercadorias ou serviços a contribuintes localizados nos Estados das regiões Sul e Sudeste, nos serviços intermunicipais de transportes, nas operações internas com ave, coelho ou gado bovino, suíno, caprino ou ovino em pé e produto comestível resultante de seu abate, em estado natural, resfriado ou congelado, farinha de trigo, pedra e areia, implementos e tratores agrícolas, máquinas, aparelhos e equipamentos industriais e produtos da indústria de processamento eletrônico de dados, no fornecimento de refeição, nas operações com energia elétrica em relação à conta residencial que apresentar consumo mensal de até 200 (duzentos) kWh, etc.

Devolução ou retorno de mercadorias:

- Nas operações internas e interestaduais de devolução ou retorno, total ou parcial, de mercadoria ou bem, inclusive o recebido em transferência, aplicar-se-á a mesma base de cálculo e a mesma alíquota constantes no documento fiscal que acobertou a operação original da qual resultou o recebimento da mercadoria ou do bem.

4.4.2 Base ICMS

A base de cálculo do ICMS é o montante da operação, incluindo o frete e despesas acessórias cobradas do adquirente/consumidor. Sobre a respectiva base de cálculo se aplicará a alíquota do ICMS respectiva (Fonte: Base ICMS).

Para informações referentes à legislação vigente envolvendo o tema abordado, acessar o site do Ministério da Fazenda:

Deverão ser utilizados os seguintes valores:

- Quanto às saídas de mercadorias deverá ser utilizado o valor da operação;

- Quanto ao fornecimento de alimentação, bebidas e outras mercadorias, por qualquer estabelecimento, incluídos os serviços que lhes sejam inerentes, o valor total da operação, compreendendo as mercadorias e os serviços;

- No fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos municípios, o valor total da operação. Exemplo: Item 72 da lista de serviços da Prefeitura de São Paulo: Recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos não destinados à industrialização ou comercialização;

- No fornecimento de mercadorias com prestação de serviços compreendidos na competência tributária dos municípios, mas que por indicação expressa de lei complementar, sujeitam-se à incidência do imposto de competência estadual, o preço corrente da mercadoria fornecida ou empregada. Exemplo: Item 79 da lista de serviços: Conserto, restauração, manutenção e conservação de máquinas, veículos, motores, elevadores ou de qualquer objeto (exceto o fornecimento de peças e parte, que fica sujeito ao ICMS);

- Quanto ao desembaraço aduaneiro relativo às importações de mercadorias de procedência estrangeira o valor constante do documento de importação convertido para moeda nacional, acrescido do Imposto de Importação, IPI (Imposto sobre Produtos Industrializados), IOC (Imposto sobre Operações Financeiras, Câmbio e Seguro), o valor do próprio ICMS além das demais despesas aduaneiras, conhecidas até o momento do desembaraço.

4.4.3 Valor ICMS

Corresponde ao valor do ICMS calculado aplicando-se a alíquota pertinente sobre o valor do produto, acrescido do IPI e demais despesa se for o caso.

Algumas observações:

Se a empresa estiver enquadrada no SIMPLES PAULISTA não deverá informar o valor do ICMS neste campo;

Quando a operação não estiver sujeita ao ICMS (isenção, suspensão, diferimento, imunidade, etc.) deverá ser descrito no campo de Dados Adicionais o fundamento legal.

Exemplo: Remessa para conserto – Não incidência do ICMS conforme artigo 7º, Inciso IX do Decreto 45.490/00;

- A não menção do dispositivo legal torna a operação integralmente tributada;

- Havendo alíquota reduzida ou redução de Base de Cálculo, deverá, também, ser fundamentado.

4.4.4 Base ICMS Substituição/Valor ICMS Substituição

A Substituição Tributária pode ser conceituada como sendo o regime pelo qual a responsabilidade pelo ICMS devido em relação às operações ou prestações de serviços é atribuída a outro contribuinte. Espécies de Substituição Tributária no ICMS:

- 1 – Sobre Mercadorias:

- 1.1 – Operações anteriores;

- 1.2 Operações subsequentes;

- 1.3 Operações concomitantes.

- 2 -Sobre serviço de transporte.

Contribuintes:

- Substituto: É o responsável pela retenção e recolhimento do imposto incidente em operações ou prestações antecedentes, concomitantes ou subsequentes, inclusive do valor decorrente da diferença entre as alíquotas interna e interestadual nas operações e prestações de destinem mercadorias e serviços a consumidor final. Em regra geral será o fabricante ou importador no que se refere às operações subsequentes;

- Substituído: É aquele que tem o imposto devido relativo às operações e prestações de serviços pago pelo contribuinte substituto;

- Responsável: O contribuinte que receber, de dentro ou de fora do Estado, mercadoria sujeita à substituição tributária, sem que tenha sido feita a retenção

- total na operação anterior, fica solidariamente responsável pelo recolhimento do imposto que deveria ter sido retido. Fonte: Portal Tributário. FAZENDA/RECEITA.

4.5 Valor do IPI - Imposto Sobre Produtos Industrializados

Incide sobre os produtos industrializados nacionais e estrangeiros no momento do desembaraço aduaneiro de produto de procedência estrangeira, ou a saída do produto do estabelecimento industrial ou equiparado a industrial. A base de cálculo é o valor total da operação de que decorrer a saída do estabelecimento industrial ou equiparado a industrial. No caso de produto importado, o valor que servir de base para o cálculo dos tributos aduaneiros, acrescido do montante desses tributos e dos encargos cambiais. Fonte: FAZENDA/RECEITA.

4.6 CFOP

CFOP é a sigla de Código Fiscal de Operações e Prestações, das entradas e saídas de mercadorias, intermunicipal e interestadual. Trata-se de um código numérico que identifica a natureza de circulação da mercadoria ou a prestação de serviço de transportes.

É através do CFOP que é definido se a operação fiscal terá ou não que recolher impostos. O código deve obrigatoriamente ser indicado em todos os documentos fiscais da empresa, como por exemplo, notas fiscais, conhecimentos de transportes, livros fiscais, arquivos magnéticos e outros exigidos por lei, quando das entradas e saídas de mercadorias e bens e da aquisição de serviços. Cada código é composto por quatro dígitos, sendo que através do primeiro dígito é possível identificar qual o tipo de operação, se entrada ou saída de mercadorias. Para visualizar os códigos de CFOP disponíveis para cadastro, acessar o site da SEFAZ/PE.

4.7 Alíquota ISS (Imposto Sobre Serviço)

O ISS Imposto Sobre Serviços de Qualquer natureza) é um imposto municipal e (somente o município tem poder para fixa-lo. Os contribuintes do imposto são as empresas ou profissionais autônomos que prestam o serviço tributável, mas os municípios e o Distrito Federal podem atribuir às empresas ou indivíduos que tomam os serviços à responsabilidade pelo recolhimento do imposto. A alíquota utilizada é variável de um município para outro. A base de cálculo é o preço do serviço prestado. A União, através da Lei Complementar 123/2006, fixou alíquota máxima de 5% (cinco por cento) para todos os serviços. A alíquota mínima de 2% (dois por cento), conforme o artigo 88, do Ato das Disposições Constitucionais Transitórias, da Constituição Federal.

4.8 Percentual Redução de Cálculo

Existem muitas situações onde a mercadoria comercializada, ou até mesmo a mercadoria importada, possui redução de base de cálculo do ICMS. Entretanto, diversos contribuintes calculam de forma incorreta o ICMS que deve ser destacado no documento fiscal e pago em sua apuração mensal à secretaria da fazenda de sua jurisdição. As reduções de bases de cálculo são benefícios fiscais concedidos pelas administrações tributárias, através de atos do Poder Executivo, cujo objetivo é diminuir a carga fiscal de determinados segmentos da economia.