Implementado tratamento para que nas vendas para os Estados de Goiás e Paraná passe a calcular o ICMS Retido, usando a fórmula do ICMS ST DIFAL, de acordo com as fórmulas estipuladas nos decretos de cada Estado.

Produto | Linx DMS / BRAVOS |

|---|---|

Menu | Configuração > Cadastros > Estados |

Data |

|

Autor | |

Área | Suporte DMS |

Esta página tem por finalidade instruir na configuração do cálculo do ICMS Retido usando a fórmula do ICMS ST DIFAL, nas vendas para os Estados de Goiás e Paraná, de acordo com as fórmulas estipuladas nos decretos de cada Estado.

Todas as revendas, dos Estados de Goiás e Paraná, devem ler e entender esta página e fazer as configurações, conforme as instruções abaixo.

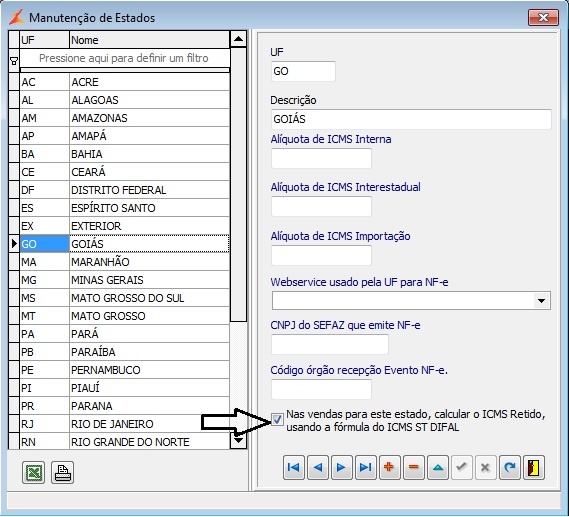

Parâmetro Nas vendas para este estado, calcular o ICMS Retido, usando a fórmula do ICMS ST DIFAL

No Menu (15060): Configuração > Cadastros > Estados, foi criado o campo Nas vendas para este estado, calcular o ICMS Retido, usando a fórmula do ICMS ST DIFAL. As revendas que realizam vendas para os Estados de Goiás e Paraná deverão marcar esse campo, pois já saíram decretos aprovando as fórmulas diferenciadas para calcular o ICMS ST nas vendas interestaduais para pessoas jurídicas contribuintes. Veja a imagem:

Nas revendas que tiverem o parâmetro descrito no passo 1 marcado, no Menu (81000): Peças > Atendimento Balcão e Menu (70780): Oficina > Ordem de Serviço > Manutenção > Encerramento de O.S., serão calculados a base e o valor ST pela fórmula do ICMS ST DIFAL dos Estados de Goiás e Paraná.

Quando no CFOP tiver % de MVA informado, o sistema continua usando a fórmula anterior para encontrar a base e o valor do ICMS Retido.

Se não tiver % de MVA (campo % Margem Lucro do menu Faturamento> Cadastros> Referência Código Fiscal Operação), o parâmetro estiver marcado do estado, e for uma venda para as UF´s de GO e PR, serão usadas as fórmulas abaixo descritas.Fórmula do estado de Goiás

Goiás: Para o Estado de GO, será usada a fórmula conforme Decreto N° 8.519, De 29 De Dezembro de 2015.

BCDIFAL = VTN Antes DIFAL

-----------------------------

1 – A ICMS IntraOnde:

BCDIFAL = base de cálculo do diferencial de alíquotas;

VTNANTES DIFAL = valor total da nota antes da obtenção do valor do diferencial de alíquotas;

A ICMS INTRA = alíquota prevista para as operações ou prestações internas no Estado de Goiás;Exemplo:

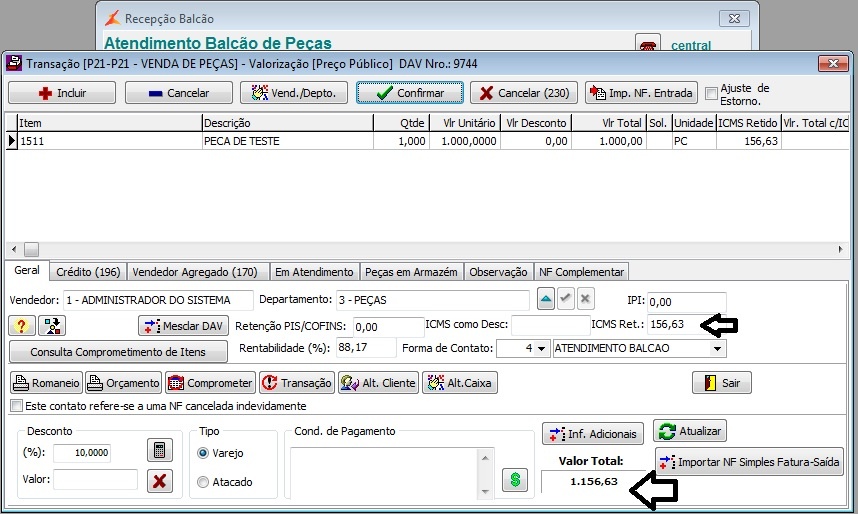

A VTN ANTES DIFAL = R$ 1.000,00

B A ICMS INTERESTADUAL = 17%

C ALÍQ INTERNA = 4%

D BC DIFAL ( A / (1- (B/100))) = 1.204,82

E % DIFAL ( B - C ) = 13%

F VALOR DIFAL/ST ( D * E ) = R$ 156,63

G VALOR ICMS ( A * C ) = R$ 40,00

Valor total da Nota = 1.156,63 =>> Tot. prod. R$ 1.000,00 + Valor ICMS ST = 156,63;

Veja como fica um atendimento de balcão para uma venda para um cliente pessoa jurídica contribuinte para o Estado de Goiás, sendo a revenda de Paraná:

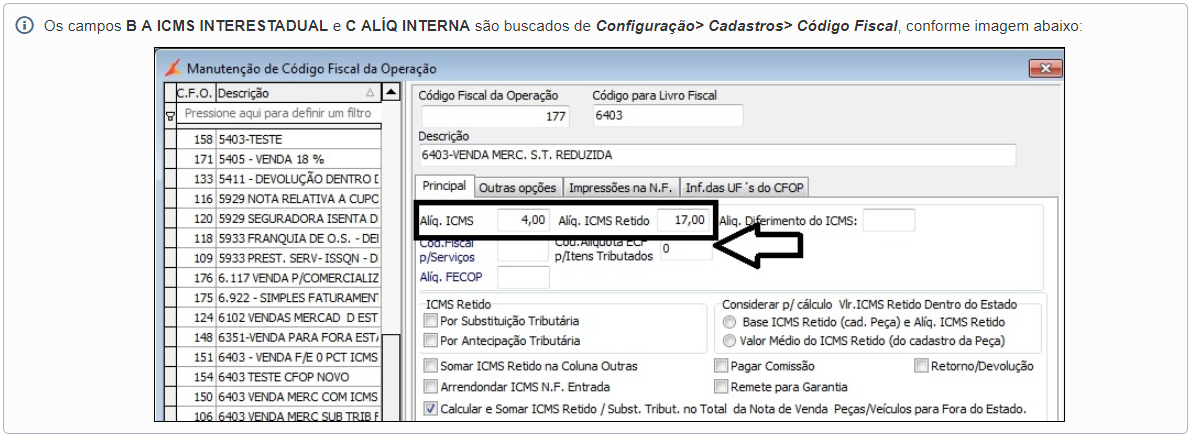

Os campos B A ICMS INTERESTADUAL e C ALÍQ INTERNA são buscados de Configuração> Cadastros> Código Fiscal, conforme imagem abaixo:

Fórmula do estado de Paraná

Paraná: Decreto 5603 - 29 de Novembro de 2016.

511,96 -->>Valor do Produto

-->> Alíq. ICMS Interna = 4,00%

-->> Alíq ICMS Interestadual ( ICMS Retido) = 18,00%

20,48 -->> Valor ICMS (511,96 * 4,00% )

A 491,48 -->> 511,96 - 20,48 = 491,48

B 599,37 -->> 491,48 /(100%-18%)

C 107,89 -->> 599,37 * 18%

D 87,41 -->> 107,89 - 20,48

Valor total da Nota = 599,37 -->> 511,96 + 87,41Os campos Alíq ICMS Interestadual ( ICMS Retido) e Alíq. ICMS Interna são buscados de Configuração> Cadastros> Código Fiscal, conforme imagem abaixo:

.Suspensão para os estados de São Paulo e Rio Grande do Sul

São Paulo e Rio Grande do Sul: Comunicado CAT 23, de 18 de Outubro de 2017, será observado o disposto na cláusula Décima Quarta do Convênio ICMS 52/2017.

Inicialmente as revendas de São Paulo e Rio Grande do Sul deveriam marcar o campo Nas vendas para este estado, calcular o ICMS Retido, usando a fórmula do ICMS ST DIFAL no cadastro de Estados em 02/01/2018. Porém houve a suspensão conforme abaixo:

"A Confederação Nacional da Indústria (CNI) entrou com pedido de declaração de inconstitucionalidade (ADI 5866) de todo o texto do Convênio ICMS 52/2017. Dentre as reclamações da CNI estão a ofensa à competência reservada aos convênios, à exigência de lei complementar, à reserva de lei federal, ao princípio da não cumulatividade e à não bitributação.

Com isso, em vista da urgência do caso, a ministra Carmem Lúcia do STF, no dia 29/12/2017, concedeu parcialmente medida cautelar, suspendendo os efeitos das cláusulas 8ª, 9ª, 10ª, 11ª, 12ª, 13ª, 14ª, 16ª, 24ª e 26ª do Convênio ICMS n. 52/2017, celebrado pelo Conselho Nacional de Política Fazendária – CONFAZ, até novo exame a ser feito pelo Relator, o Ministro Alexandre de Moraes.

Segundo a ministra, especialmente em relação às cláusulas 8ª, 9ª e 16ª do convênio, o Plenário da Corte (ADI 4628) reconheceu que a substituição tributária, “em geral, e, especificamente para frente, somente pode ser veiculada por meio de lei complementar”. A presidente salientou que a essência da norma constitucional deve ser preservada, portanto, a sistemática relativa a imposto, apesar de outorgada à competência estadual, é de configuração jurídica nacional.

Quanto à alegada configuração de bitributação, a ministra ressaltou que o modo de cobrança tratada nesse Convênio conduziria, em tese, a uma dupla incidência do ICMS na espécie, tanto no valor inicialmente adicionado à mercadoria utilizada como base para cálculo da Margem de Valor Agregado (MVA) quanto na própria aferição do ICMS incidente sobre a substituição tributária objeto do referido convênio, “o que ensejaria prática de bitributação, vedada pela Constituição da República”.

Dessa forma, para que não seja efetuado o cálculo para esses estados, o parâmetro Nas vendas para este estado, calcular o ICMS Retido, usando a fórmula do ICMS ST DIFAL deve ficar desmarcado.