Processo | PROCEDIMENTOS PARA CONTROLE VENDAS ENTRE COLIGADAS |

| Tarefa | |

| Objetivo | |

| Evento | |

| Abrangência | |

Recursos | |

Passo a Passo

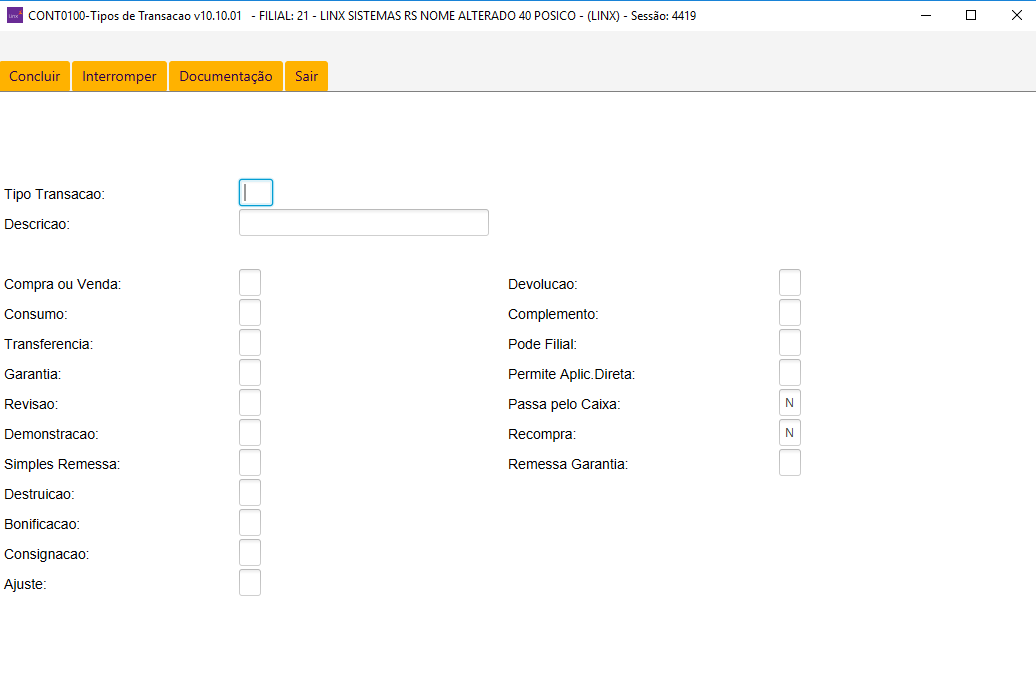

Este procedimento exige contabilização de receita (por isso não se pode utilizar tipos de transação transferências), portanto deve ter transação a ser contabilizada como venda.

Tipo de transação compra ou venda = "S"

Embora tratada como venda, não convém que sejam gerados contas a receber, consequentemente na entrada pela empresa coligada, não gerar obrigação a pagar, bastando que sejam alimentadas apenas as contas contábeis correspondentes, não fazendo parte do fluxo de caixa.

Com isso, elimina-se o controle financeiro de títulos e suas baixas pela entrada, e de duplicatas e seus recebimentos (pela saída).

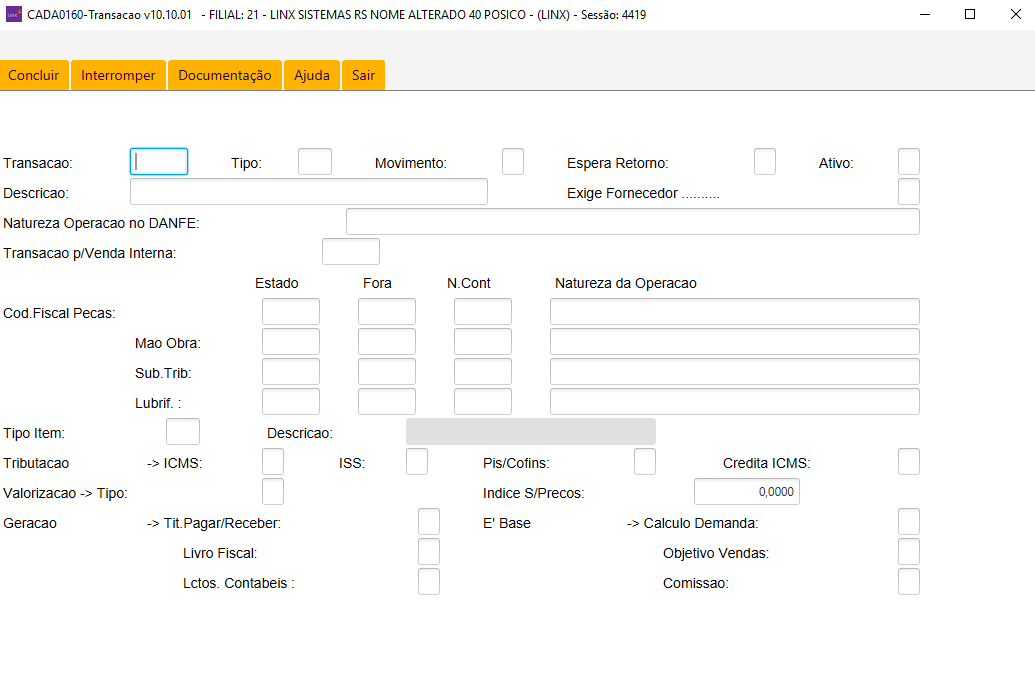

- Criar conta contábil distinta

- Criar transação com características de vendas / compras, porém que não gere título.

Não gerar contas a receber Normalmente a valorização é a preço de custo Transação de venda

Não deve gerar titulo a pagar Transação de compra

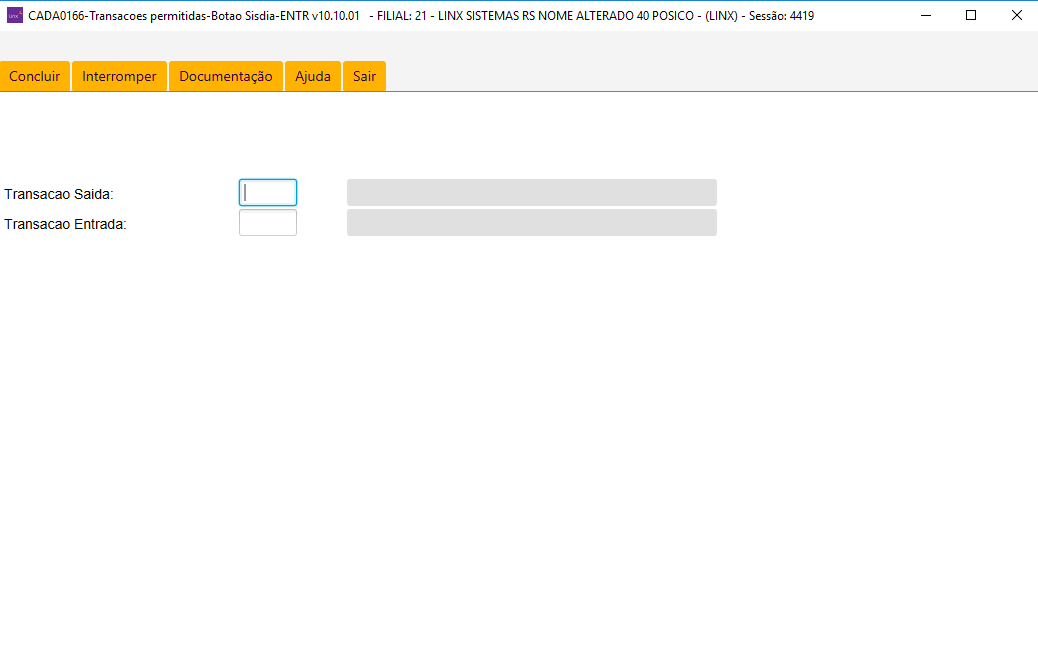

- Relacionar transação Saída x Entrada (automatizando a entrada pelo botão SISDIA do (ENTR1000).

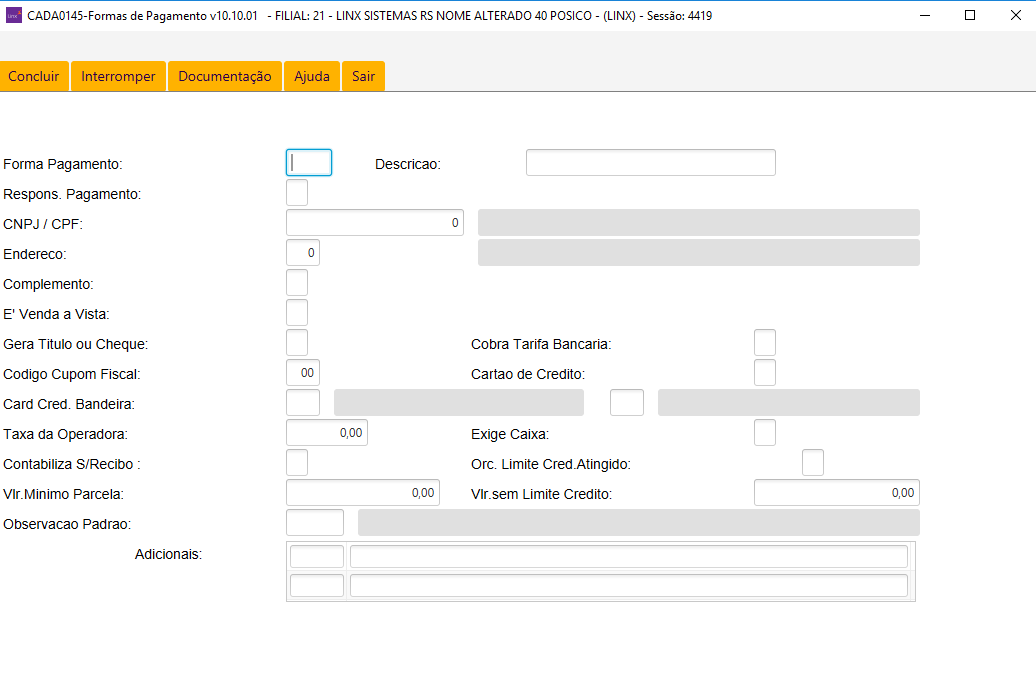

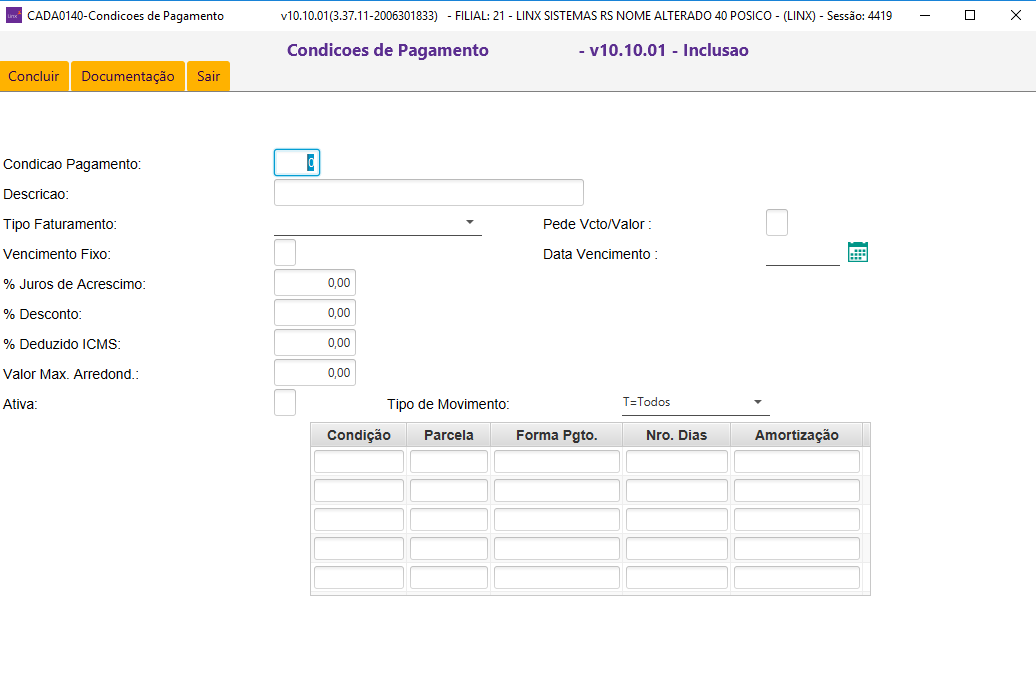

- Como não haverá faturamento dessas notas fiscais de vendas, para um melhor controle da área financeira, onde poderá visualizar essas notas na finalização do caixa (NOTA1920), checando se houve indevidamente emissão de outras notas fiscais na transação indevida, convém separar forma e condição de pagamento especifica para esses casos.

Forma exclusiva para notas entre coligadas

Condição de Pagamento que não gere duplicatas

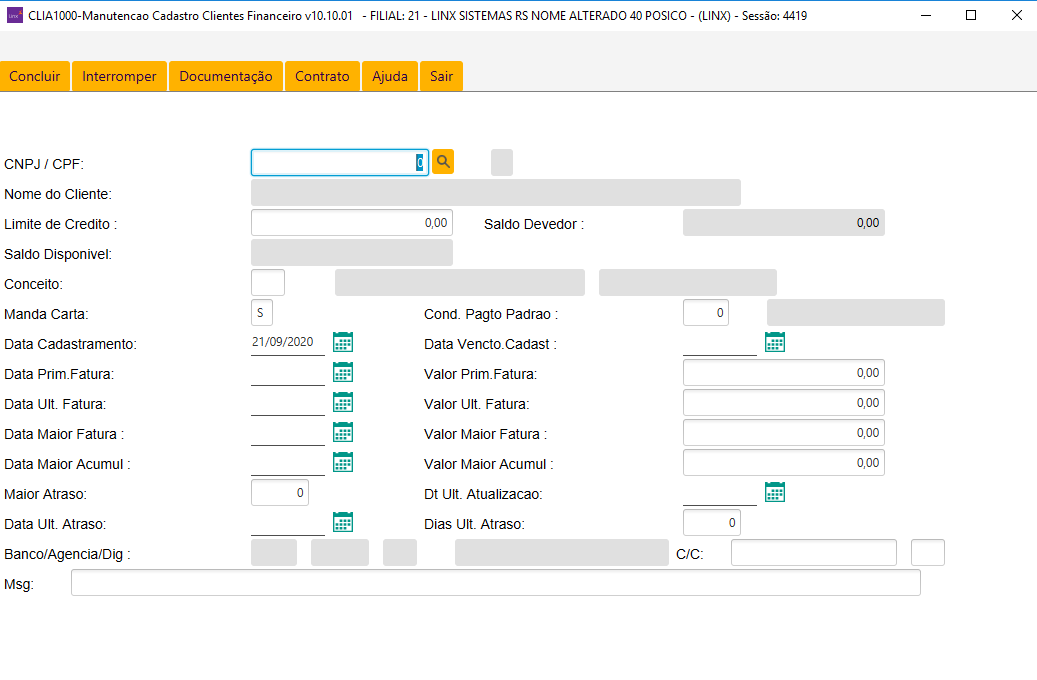

- Vincular no cadastro das empresas coligadas a condição de pagamento criada, para que seja carregada automaticamente na elaboração do orçamento / nota fiscal.

Assinalar a condição de pagamento padrão nas empresas do grupo

- Monitorar relatório do caixa (NOTA1920) as notas emitidas com essa forma de pagamento.

NOME DA FILIAL Lista Movimento Diário do Caixa DATA: 20/12/2007 16:47:11 PAGINA: 2

SISDIA-NOTA1920-v04.00.05 REFERENTE A: 20/12/2007 - DEPARTAMENTO: PECAS E ACESSORIOS

RELATORIO EMITIDO POR: DIA SYSTEM INFORMATI

------------------------------------------------------------------------------------------------------------------------------------

FORMA DESCRICAO N.FISCAL SERIE PAR NOME DO CLIENTE DT. VENCTO VALOR

------------------------------------------------------------------------------------------------------------------------------------

EMP VENDA ENTRE EMPRESAS 148.030 U 1 XXXX XXX COMERCIO DE VEICULOS LTDA 20/12/2007 230,26

148.046 U 1 XXXX XXX COMERCIO DE VEICULOS LTDA 20/12/2007 42,60

148.063 U 1 XXXX XXX COMERCIO DE VEICULOS LTDA 20/12/2007 80,63

148.081 U 1 NOME DA COLIGADA 20/12/2007 293,31

148.082 U 1 NOME DA COLIGADA 20/12/2007 18,40

TOTAL FORMA ----> 665,20

----------------------------------------------------------------------------------------------------------------------------------

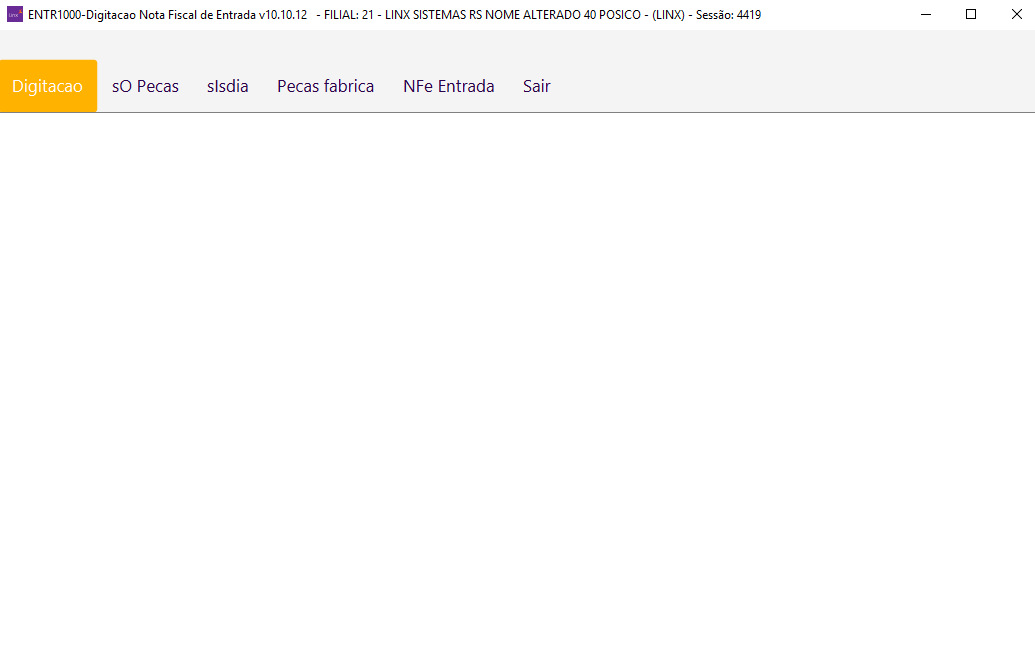

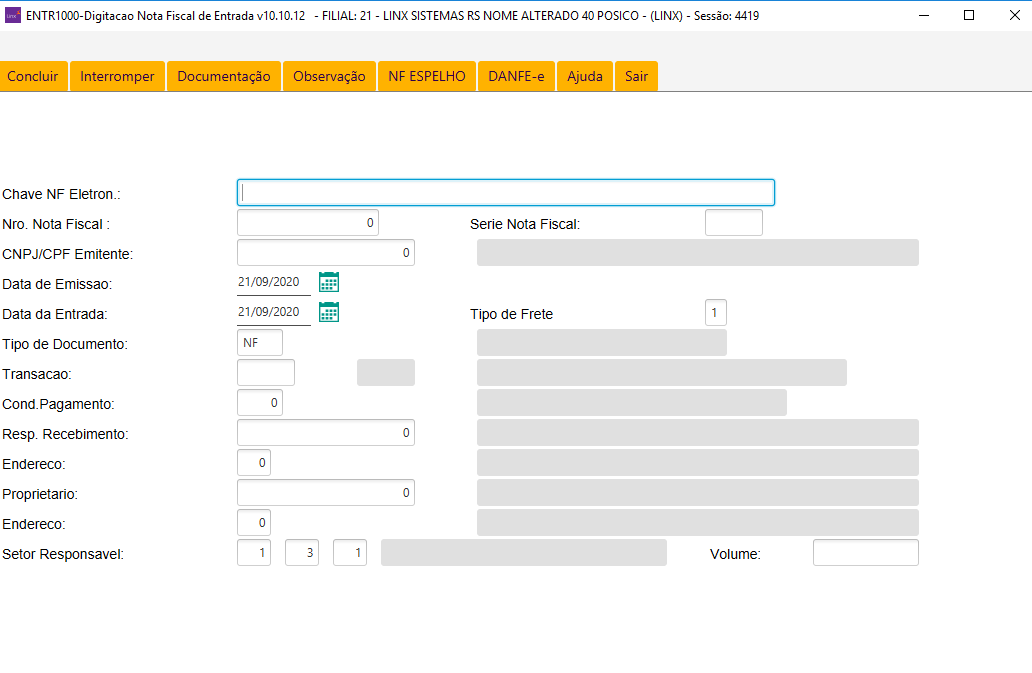

- Utilizar o Botão "SISDIA" na entrada da nota fiscal.

Na entrada utilizar botão SISDIA

- Diariamente monitorar as vendas, cujas notas ainda permanecem com pendência da digitação da entrada pelo programa (FISC3030).

NOME DA EMPRESA COLIGADA Relatório NF Transf pendentes Entrada 20/12/2007 16:22:01 PAGINA: 1

SISDIA-FISC3030-v04.00.03 PERIODO DE 20/12/2007 ATE 20/12/2007

------------------------------------------------------------------------------------------------------------------------------------

NRO./SERIE NF DATA EMISSAO TRANS NOME RESPONSAVEL VALOR TOTAL DA NF DESCR.TRANSACAO

------------------------------------------------------------------------------------------------------------------------------------

139.624-1 20/12/2007 2207 NOME FILIAL 293,31 VENDAS PECAS ENTRE COLIGADAS

139.631-1 20/12/2007 2207 CPR 100,42 VENDAS PECAS ENTRE COLIGADAS

------------------------------------------------------------------------------------

TOTAL GERAL --> 393,73

- Esclarecimentos Finais:

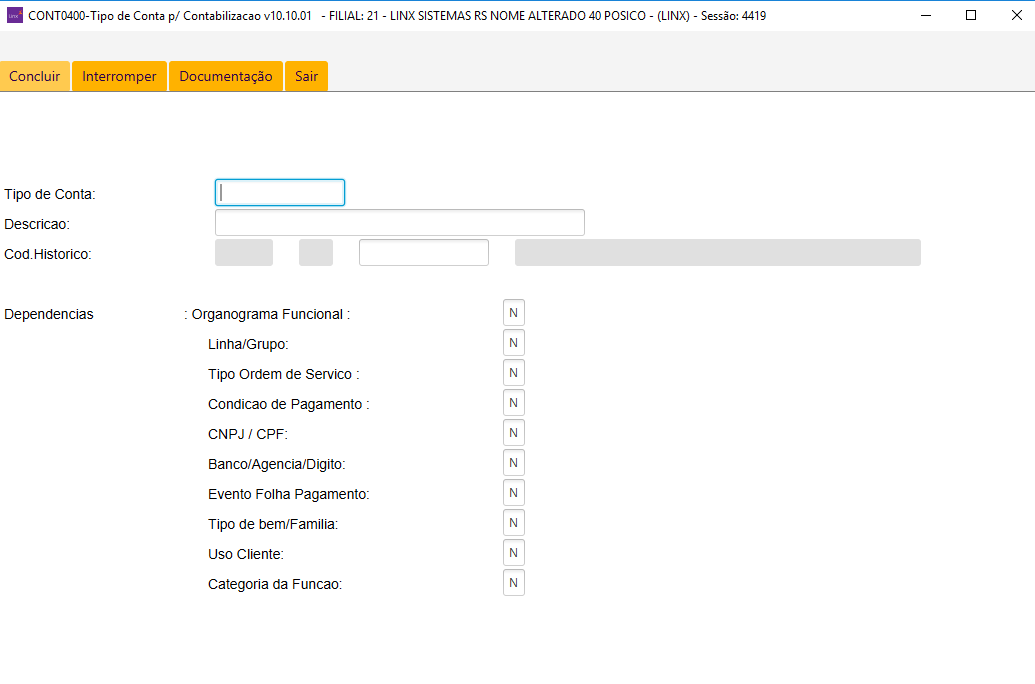

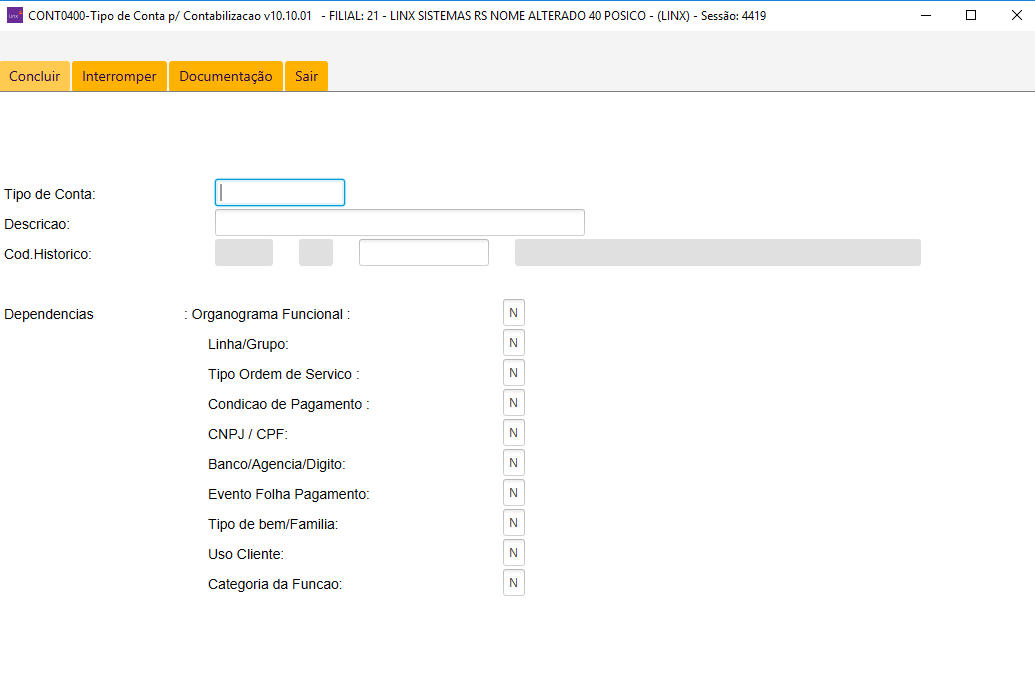

Não havendo títulos / duplicatas, não acontecerá inconsistências nas conciliações de contas a receber / pagar (CONT4000), desde que as contas contábeis envolvidas não estejam incluídas no cont0800 (contas para conciliação).

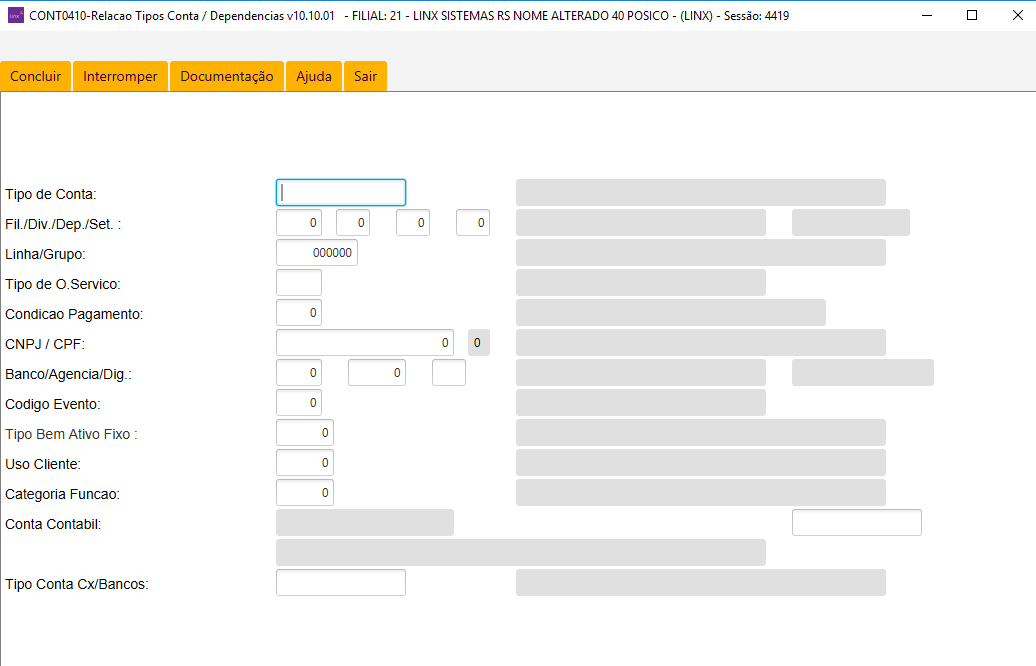

É necessário que a dependência da conta FORNEC no (CONT0400) esteja por CNPJ, para que nas empresas coligadas possamos apontar para conta contábil correta na contabilização da entrada da nota fiscal.

É necessária essa dependência

Também é necessário que a dependência da conta VENDASMES no (CONT0400) esteja por condição de pagamento, para que nas empresas coligadas possamos apontar para conta contábil correta na contabilização de vendas (deixa de ser contas transitórias).

É necessária essa dependência

Na condição de pagamento criada para esse processo, apontar para a conta correta, e não para transitórias, já que não haverá faturamento.