Nessa guia são parametrizados os impostos que devem ou não constar na nota fiscal, inibindo ou incluindo os impostos que são previamente cadastrados na tela 009003 - Imposto.

ID Imposto e Imposto

Código e descrição do imposto que será tratado pela exceção, de acordo com a tela 009003 - Imposto.

Importante

Os impostos 78 - INSS-15, 79 - INSS-20 e 80 - INSS-25 só aparecerão na tela 009075 - Exceção de Imposto quando forem incluídos os imposto 4 - INSS ou 21 - INSS-R

Caso seja selecionado outro imposto diferente do INSS e/ou INSS-R, o sistema apresentará a seguinte mensagem:

Não é permitido adicionar o imposto sem que já tenha sido adicionado o INSS ou INSS-R.

Redução de Base (%)

Indica qual será o percentual de redução da base para aplicação da alíquota do tributo.

O objetivo é calcular e mostrar na nota fiscal, na coluna Base Imposto Espelho, qual o valor da base do imposto.

Exemplo:

Considerando um imposto com redução de 33,33% na base de cálculo, a nota fiscal apresentará, na coluna Base Imposto Espelho, o valor total do item subtraído do percentual da redução:

Valor do item: 100,00

Redução de 33,33% da base

Valor da base: 100,00 - 33,33% = 66,67

Taxa Imposto ICMS: 18%

Valor Imposto: 66,67 x 18% = 12,00

Guia Impostos da tela de Entrada de Nota Fiscal:

Na coluna Taxa Imposto Espelho (%) poderá ser visualizado o percentual da taxa do imposto (Icms), por exemplo, que vem automaticamente da tabela 001033 - Referencia Cruzada UF X ICMS.

Na coluna Valor Imposto Espelho poderá ser visualizado o valor calculado do imposto (66,67 x 18% = 12,00).

Se a porcentagem de redução de base for 0%, o sistema mostrará o valor total do item na coluna base imposto espelho e seus devidos cálculos.

Taxa Imposto (%)

Indica a alíquota do imposto a ser calculada pelo sistema. Veja a seguir as situações possíveis:

Funcionamento padrão (para todos os impostos exceto ICMS e IPI):

Por padrão, o sistema tentará obter a alíquota de cada imposto primeiramente da tela 009075 - Exceção de Imposto, desde que exista uma exceção configurada e adequada à nota.

Existindo a exceção configurada, verificará se a alíquota é igual ou maior que zero.

Se maior que zero, será utilizada a alíquota configurada na exceção;

Se igual a zero, o sistema tentará obter a alíquota da tela 009003 - Imposto.

Se na tela de impostos houver uma alíquota fixa configurada (coluna Alíquota), esta será utilizada;

Se não houver alíquota fixa informada, a alíquota será enviada zerada para a nota, exceto no caso do ICMS e do IPI, em que será feita uma terceira tentativa para obtenção da alíquota. Veja abaixo.

ICMS

Caso a alíquota do ICMS esteja zerada na exceção de impostos e também não exista como alíquota fixa na tela 009003 - Imposto, o sistema buscará a alíquota cadastrada na tela 001033 - Tabela Referência Cruzada UF X ICMS.

DICA

Recomendação para o ICMS: Uma vez que o ICMS possui alíquota diferenciada por estado, para que a mesma exceção possa ser utilizada por filiais de UFs diferentes ou em operações interestaduais, recomenda-se a utilização da tabela de referência cruzada.

IPI

Semelhante ao que ocorre para o ICMS, caso a alíquota do IPI esteja zerada na exceção de impostos e também não exista como alíquota fixa na tela 009003 - Imposto, o sistema buscará a alíquota cadastrada na tela 003006 - Classificações Fiscais e IPI.

DICA

Recomendação para o IPI: Uma vez que o IPI possua alíquota diferenciada por classificação fiscal, para que a mesma exceção possa ser utilizada para itens com classificações diferentes, recomenda-se a utilização das alíquotas cadastradas na tela 003006 - Classificações Fiscais e IPI.

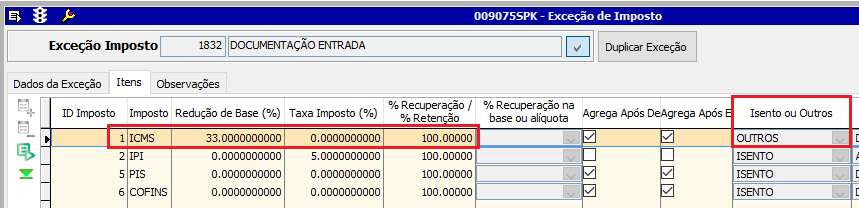

% Recuperação / % Retenção

O percentual de Recuperação é aplicado sobre o imposto da NF do fornecedor (Coluna Base Imposto Espelho).

O sistema calculará e alimentará a coluna Base Imposto e Valor Imposto de acordo com o percentual que estiver parametrizado na coluna % Recuperação da exceção.

Exemplo 1 - Porcentagem positiva de redução

Se tiver 20% de recuperação para o ICMS, o sistema calculará o valor do imposto a ser recuperado da seguinte forma:

Valor do imposto = (Base imposto * Alíquota ICMS) * % Recuperação

Valor do imposto = (360,00 x 18%) * 20%

Valor do imposto = 64,80 x 0,2 = 12,96

Se não houver recuperação do imposto (% Recuperação = zero ), as colunas Base Imposto, Taxa Imposto(%) e Valor Imposto da nota fiscal também estarão zeradas:

O percentual de Retenção é utilizado para as notas de serviços, e nesse caso, deverá estar preenchido com 100% de Retenção ( Retém 100% porque está pagando o valor integral desse imposto).

Exemplo 2 - Porcentagem negativa de redução

Nas exceções de imposto que possuam o imposto ICMS-ST, o IVA (índice de valor agregado) deve ser informado no campo % Recuperação/ %Retenção com o sinal negativo.

Ao informar uma redução de base negativamente, você estará dizendo que a base desse imposto será maior.

Ex: Produto: 100,00

Alíquota ICMS: 12%

Alíquota ICMS-ST:12%

IVA:45%

Base do ICMS ST = (Valor do produto + Valor do IPI + Frete + Seguro + Outras Despesas Acessórias – Descontos) * (1+(%IVA / 100))

Base do ICMS ST = (100,00 + 5 + 0 + 0 + 0 – 0) * (1+(45 / 100))

Base do ICMS ST = 105 * 1,45

Base do ICMS ST = 152,25

Valor do ICMS-ST= [(Base do ICMS ST * Alíquota ICMS-ST)/100] - Valor ICMS

Valor do ICMS-ST= [(152,25 * 12)/100] - 12,00

Valor do ICMS-ST= 6,27

% Recuperação na base ou alíquota

Permite fazer o cálculo de recuperação sobre a base do imposto ou sobre a alíquota. Embora o valor do imposto calculado seja o mesmo nos dois casos, o valor da Base Imposto e da Taxa Imposto na nota fiscal variam de acordo com a opção escolhida.

Abaixo temos o exemplo das notas e dos cálculos nos dois casos:

Porcentagem de Recuperação na Alíquota

Exemplo:

Valor do Item: 100,00

Redução do ICMS: 20%

% Recuperação na alíquota= 70%

Cálculo do valor e da taxa do imposto com Porcentagem de recuperação na alíquota:

Base imposto ICMS = Valor do item - (Redução de Base* Valor do item)

Base imposto ICMS= 100,00 - (20% * 100)

Base imposto ICMS= 100,00 - 20,00

Base imposto ICMS= 80,00

Taxa imposto ICMS= Alíquota ICMS * % Recuperação na Alíquota

Taxa imposto ICMS= (12 * 70%)

Taxa Imposto ICMS= (12 * 0,7)

Taxa Imposto ICMS= 8,4

Porcentagem de Recuperação na Base

Exemplo:

Valor do Item: 100,00

Redução do ICMS: 20%

% Recuperação na base= 70%

Cálculo do valor e da taxa do imposto com Porcentagem de recuperação na base:

Base imposto ICMS = [Valor do item - (Redução de Base * Valor do item)]* (Porcentagem de Recuperação na Base)

Base imposto ICMS= [100,00 - (20% * 100)] * 70%

Base imposto ICMS= 80,00 * 70%

Base imposto ICMS= 56,00

Taxa imposto ICMS= Alíquota ICMS

Taxa Imposto= 12%*

* Nesse caso não há alteração na taxa do ICMS pois a redução foi aplicada na base do imposto e não na alíquota.

Agrega após Desconto/ Encargo

Marque essas colunas se desejar aplicar o desconto ou encargo ao valor do item para se obter a base de cálculo do imposto. Dessa forma, agrega-se o imposto após o desconto ou encargo.

Incidência

Indica se o imposto será destacado, agregado ou descontado do valor total da nota.

Para este campo teremos as seguintes opções:

1 - Destacar valor do imposto:

O valor do imposto é informativo, não alterando o valor total da nota fiscal.

Exemplo: ICMS

2 - Agregar ao valor total da nota:

O valor do imposto será somado ao valor total da nota fiscal.

Exemplo: IPI

3 - Descontar do valor total da nota:

O valor total da nota será o valor dos produtos menos o valor dos impostos.

Exemplo: Os impostos IRRF, ISS, INSS, PC-CSL nas notas de serviço.

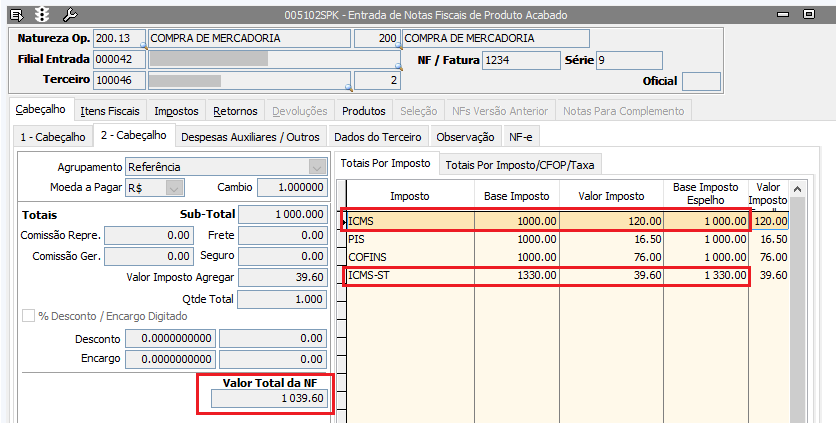

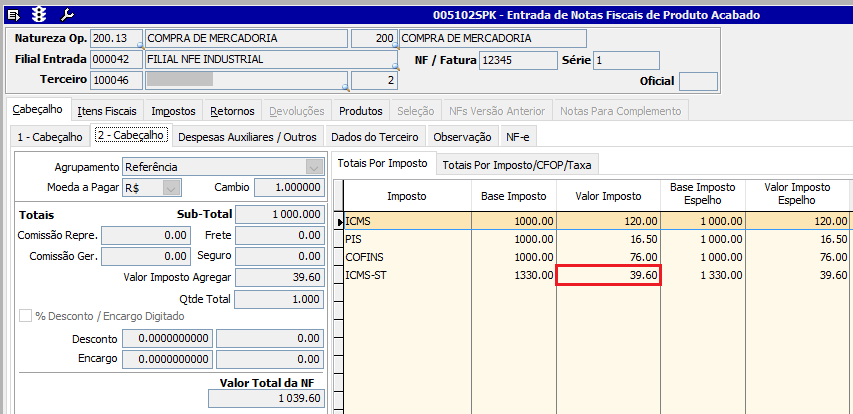

4 - Desembutir e agregar o valor do imposto:

Essa incidência deve ser utilizada quando um imposto já está incluso no preço da mercadoria (tabela), porém deveria ser agregado na nota fiscal, como, por exemplo, o IPI na venda de loja com tabela.

Para demonstrativo de cálculo, considere:

Preço de tabela = R$ 1000,00 (com ICMS e IPI embutido)

Alíquota do IPI = 10%

Para emissão da nota fiscal, é necessário desembutir o IPI e agregá-lo:

Base para o IPI = 1000 / (1 + 0,10) = 909,09 (Desembutir o Imposto)

Valor do IPI = 909,09 (Valor base com imposto desembutido) * 0,10 (Alíquota do IPI) = 90,91

Valor TOTAL da Nota = 909,09 + 90,91 = 1000,00 (Agregar o Imposto)

Atenção

O preço de tabela de um produto é o preço utilizado para sua comercialização. Dessa forma, o IPI deve estar agregado.

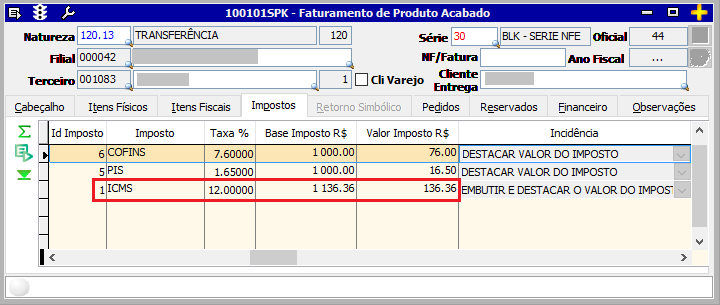

5 - Embutir e destacar o valor do imposto

Essa incidência deve ser utilizada quando o valor do imposto não está incluso no preço da mercadoria e deverá ser destacado na nota fiscal, por exemplo, o ICMS na transferência pelo custo (o ICMS dependerá da UF de destino).

Para demonstrativo de cálculo, considere:

Preço de custo = R$ 1000,00 (sem ICMS embutido)

Alíquota de ICMS para transferência para MG = 12%

Para emissão da nota fiscal, é necessário embutir o ICMS e destacá-lo:

Base para o ICMS = 1000/ (1 - 0,12) = 1136,36 (Embutir o Imposto)

Valor do ICMS = 1136,36 (Valor base com imposto embutido) * 0,12 (Alíquota do ICMS) = 136,36

Valor TOTAL da Nota = 1136,36 com 136,36 de ICMS (DESTACAR). O custo permanece 1000,00 para entrada no destino, pois o ICMS será recuperado.

A transferência à preço de custo não pode variar conforme o estado de destino, isto é, a mercadoria saiu com custo de R$1000,00 e deverá entrar no estado destino com o mesmo valor, ou seja, o valor do ICMS debitado na saída é o mesmo que o valor do ICMS creditado na entrada.

Atenção

A Incidência EMBUTIR E DESTACAR O VALOR DO IMPOSTO não deve ser utilizada para o imposto IPI, pois por conceito ele já é agregado ao valor total da nota fiscal.

6 - Agregar somente no total da NF (IPI-e e ICMS-SN/ST Devolução)

Nesse caso os impostos serão agregados no valor total da nota fiscal mas não serão destacados. Usado somente nas devoluções.

Isento ou Outros

Indica em qual coluna no livro fiscal o imposto será visualizado. Será jogada nessa coluna a diferença entre o valor contábil, o valor do imposto agregado e a base do imposto.

Isento ou Outros = Valor Contábil – Imposto Agregado – Base Imposto

Os itens marcados com Suspensão ou Diferimento também serão levados para a coluna Outros do livro fiscal.

Exemplo:

Temos abaixo uma exceção de imposto para as notas de entrada cuja diferença (Isento ou Outros = Valor Contábil – Imposto Agregado – Base Imposto) deve ir para o campo Outros do ICMS no livro fiscal (tela 012004 – Registro de Entrada):

Utilizando a fórmula, temos:

Isento ou Outros = Valor Contábil – Imposto Agregado – Base Imposto

Isento ou Outros = 105,00 – 5,00 – 67,00

Isento ou Outros = 33,00

A diferença aparecerá no livro, conforme a opção escolhida.

Se for Isento ou Não Tributado, a diferença poderá ser visualizada na coluna ISENTAS N TRIB. do livro fiscal.

Nota

A opção Não Constar não gera a linha do imposto na nota fiscal.

A opção Constar Apenas Valor Contábil alimenta o livro apenas com o valor contábil, e não será exibido em outra coluna.

Situação Tributária (CST)

A Situação Tributária (CST) é parametrizada de acordo com os impostos escolhidos e tem influência em algumas obrigações acessórias como a GIA, a EFD ICMS IPI (Sped Fiscal) e a EFD Contribuições (Sped Pis Cofins).

Ela é preenchida de acordo com o imposto e a natureza (de entrada ou de saída) da guia Dados da Exceção. Se a natureza utilizada for a de saída, teremos como opções de escolha somente as situações tributárias específicas para a saída. O mesmo vale para as situações tributárias das naturezas de entrada.

Nem todos os impostos utilizam essa coluna. Para alguns, como o IRPF, por exemplo, a coluna ficará indisponível para uso.

Entre os que a utilizam, o único que não é preenchido é o ICMS, pois sua situação tributária fica na guia Dados da Exceção, no campo Tribut Icms.

Os impostos que requerem o preenchimento da Situação Tributária, quando utilizados na exceção são:

2 – IPI

5 – PIS

6 – COFINS

12 – ICMS-ST

13 – ICMS- STR

14 – ISS

17 – PIS-R

18 – COFINS-R

22 – ISS-R

23 – PIS-S

24 – COFINS-S

26 – RTEIVA

37 – PIS-ZF

38 – COFINS-ZF

56 – PIS- SN

57 – COFINS-SN

Nota

Para o ICMS-ST, a Situação Tributária determinará se o imposto não constará na GIA e se o imposto é substituto ou substituído.

CST - Municipal

Campo parametrizável para os impostos 14 – ISS e 22 – ISS-R e utilizado em algumas obrigações acessórias como o SEFINNET, por exemplo.

Atenção

Para a geração do SEFINNET, do Estado de Santa Catarina, é necessário preencher o campo CST - Municipal na exceção de imposto. Caso este código não seja especificado na exceção de imposto, ao gerar o SEFINNET o sistema irá forçar o operador a inserir o código.

Os códigos CST estão disponibilizados na Secretaria Municipal da Fazenda de SC, consulte este link para mais informações.

Texto Legal

Utilizado para escrever o texto de alguma lei, que sairá na nota fiscal, por exemplo.

Configuração para ajuste de layout de impressão

Para adicionar quebra de linha antes e/ou depois do Texto Legal, impresso na NFC-e e no CF-e SAT, basta inserir os caracteres "--" antes ou depois da configuração do texto, na tela 009075 - Exceção de Imposto.

O efeito de uma ou mais quebras de linha terá efeito na área indicada abaixo, antes e/ou depois do Texto Legal configurado, exemplo NFC-e:

Código Arrecadação

Campo utilizado para informar o código de arrecadação do imposto, caso seja diferente daquele informado na tela 012016 - Inclusão de Dados/ Impostos Para Gerar Financeiro Fiscal.

Valor Min. Arrecadação

Informe o valor mínimo de arrecadação do imposto, caso seja diferente do informado na tela 009003 - Impostos.

Valor Máx. Arrecadação

Indica qual o valor máximo do imposto calculado na nota fiscal. Se o valor do imposto for igual ou maior ao Valor Máximo de Arrecadação, o imposto não será gerado na nota.

Valida Valor da Parcela

Ao marcar essa coluna o sistema fará a verificação entre o valor mínimo de arrecadação e o valor da parcela na nota fiscal. O sistema só vai gerar o imposto se o valor for igual ou maior ao valor cadastrado.

A tela 009003 - Imposto possui a coluna de valor mínimo para calcular o imposto, ao selecionar esse checkbox na exceção, o sistema fará a verificação e irá validar pelo valor da parcela, ao invés do valor total da nota.

Zera Valor Contábil/ Zera Taxa Imposto/ Zera Base Imposto/ Zera Valor Imposto

Quando marcados, os campos zeram os valores no livro fiscal (telas 012004 - Registro de Entrada e 012005 - Registro de Saída), de acordo com as opções escolhidas.

Exemplo:

Ao fazer a integração da nota fiscal abaixo, cuja exceção está marcada a opção Zera Base Imposto para o ICMS, consultando a nota na tela 012004 - Registro de Entrada, a base do ICMS não será 200,00 mas sim zero.

Definição da Coluna para ter o Imposto Agregado

Indica em qual coluna do livro fiscal o imposto agregado deverá aparecer.

Exemplo:

Abaixo temos uma nota fiscal cuja exceção está com o campo Definição da Coluna para ter o Imposto Agregado igual à Observação para o imposto ICMS:

O valor do ICMS-ST, que é o imposto agregado, aparece no campo Obs: do livro fiscal:

Código Histórico/ Histórico Padrão

O código histórico da tela de exceção de imposto está relacionado com o código histórico da contabilidade cadastrado na tela .009004 - Histórico Padrão

Esse campo deve ser preenchido com o código TSC somente para o imposto 1 - ICMS nos casos em que seja feita uma nota de transferência de saldo de ICMS e a alíquota e base do imposto tenham que ir zeradas.

Ao preencher o código TSC, o sistema criará as tags específicas referentes às notas de transferência de saldo no XML da NF-e com o valor e a quantidade zerados. Se for colocado um código diferente de TSC, a quantidade e o valor do item constarão no XML.

Usa Tab Preço Base

Essa opção só deverá ser marcada para as empresas que sigam o regime especial de tributação chamado Cartilha da Moda (Lei 6331/2012). Para mais informações, ver a Documentação Linx ERP Cartillha da Moda.

4.3.5 - Cód. Contribuição Social Apurada

A tabela Código de Contribuição Social Apurada é utilizada na codificação dos tipos de contribuição apurada no período, nos registros de apuração da contribuição, ou de ajustes, do Bloco M da EFD Contribuições.

4.3.6 - Tipo Crédito

A tabela Código de Tipo de Crédito é utilizada na codificação dos tipos de crédito apurado no período (Bloco M), ou de controle de créditos de períodos anteriores (Bloco 1) da EFD Contribuições.

4.3.XX - Natureza Receita

Referente ao campo NAT_REC dos blocos M410 e M810 da EFD Contribuições.

Exceção Classif Fiscal

A funcionalidade dessa coluna é informar a exceção de NCM, quando existir, de acordo com a Tabela de Incidência do Imposto de Produtos Industrializados (TIPI).

Essa informação é enviada no campo 9 - EX_IPI do registro 0200 da EFD ICMS IPI.

Exemplo:

Segundo a tabela TIPI, os condicionadores fazem parte da exceção 01, cuja alíquota é de 7%. A classificação fiscal 3305.90.00 - Outras é de 22%.

Suponhamos que na tela 003006 – Classificações Fiscais e IPI já exista a classificação fiscal 3305.90.00 e seja necessário fazer uma nota fiscal para a venda de condicionador. Nesse caso, será preciso criar uma exceção de imposto e colocar o código de exceção 01 para o imposto IPI.

Atenção

Atualmente, a tela 003006 – Classificações Fiscais e IPI já aceita 10 dígitos (8 do NCM mais 2 da exceção de IPI). Sendo assim, não é necessário mais fazer a exceção de NCM via exceção de imposto. Basta que se cadastre o número do NCM com a exceção (10 dígitos) diretamente na tela 003006 – Classificações Fiscais e IPI.

Futuramente, o campo Exceção Classif Fiscal da tela 009075 - Exceção de Imposto será descontinuado.

4.3.7 - Cód Bc Crédito

A tabela Código de Base de Cálculo do Crédito é utilizada na codificação da base de cálculo dos créditos apurados no período, no caso de ser preenchido registro de documentos e operações geradoras de crédito, nos Blocos A, C, D, F e 1 (Créditos extemporâneos) da EFD Contribuições.

Código Imposto Vinculado

O Código Imposto Vinculado está relacionado com a coluna ID Imposto. É por meio dele que informamos no livro fiscal, por exemplo, que para o imposto ICMS teremos o valor da ICMS-ST no campo Outros. Esse campo é parametrizável por imposto.

Considerações sobre as colunas Definição da Coluna para ter o Imposto Agregado e Imposto Vinculado

Em algumas situações, essas duas colunas podem realizar a mesma função.

Exemplo:

Se quisermos que o valor do IPI (com incidência agregar) vá para o campo Outros do ICMS no livro fiscal, podemos tanto cadastrá-lo na coluna Definição da Coluna para ter o Imposto Agregado quanto na coluna Código Imposto Vinculado. A diferença é que ao cadastrar o imposto na coluna Definição da Coluna para ter o Imposto Agregado, se houver outro imposto com a incidência agregar, este também irá fazer parte da composição do campo.

As duas colunas também podem trabalhar concomitantemente. Na mesma exceção eu posso parametrizar o IPI para que ele vá tanto no campo Observação do ICMS como no campo Outros.

Exemplo:

Como o cálculo do imposto vinculado é feito por meio dos valores que já estão no livro fiscal, se marcarmos o checkbox Zera Valor Imposto para o IPI, na tela de exceção, e quisermos que o valor do IPI vá para o campo Outros do ICMS no livro fiscal, só será possível fazer essa parametrização por meio da coluna Definição da Coluna para ter o Imposto Agregado. A coluna Código Imposto Vinculado, se parametrizada, mandará o valor zerado.

Número Processo

Refere-se ao número do processo judicial ou administrativo de suspensão da exibilidade dos impostos 14-ISS e 22-ISS-R, que podem ser enviados no arquivo XML da NF-e a partir do leiaute 3.10 da NF-e.

Indicador Incentivo Fiscal

Informativo para indicar o incentivo fiscal dos impostos 14-ISS e 22-ISS-R, que podem ser enviados no arquivo XML da NF-e a partir do leiaute 3.10.da NF-e

cBenefRBC

O campo cBenefRBC foi criado para registrar o código de benefício referente à redução da base de cálculo nas operações em que coexistam dois benefícios: o ICMS diferido e a respectiva redução de base de cálculo desse ICMS diferido. Nessa situação, o código de benefício do ICMS diferido deve ser informado no campo cBenef, enquanto o código da redução de base de cálculo deve ser indicado no cBenefRBC, ambos simultaneamente.

Inicialmente, essa configuração foi adotada apenas pelo Estado de Santa Catarina. Assim, o sistema deve permitir o preenchimento de dois códigos de benefício: um associado ao CST 51 (ICMS diferido) e outro código para o CST 20 (redução da base de cálculo do ICMS diferido).

Nesses casos, a tag gerada será somente a ICMS51, correspondente ao ICMS diferido. O campo cBenefRBC somente deve ser preenchido quando houver ICMS diferido (CST 51). Caso contrário, se houver apenas a redução da base de cálculo sem o diferimento, o CST aplicável será o 20, e a tag gerada será ICMS20.

É importante destacar que a acumulação dos benefícios de diferimento e redução de base de cálculo não é uma regra geral, podendo ocorrer isoladamente. Assim, é possível que haja:

a. Diferimento sem redução da base de cálculo, caso em que o cBenefRBC não deve ser informado;

b. Redução da base de cálculo sem diferimento, em que será utilizado apenas o CST 20 e o correspondente cBenef.

Por fim, vale ressaltar que o preenchimento do campo cBenefRBC não gera impacto na EFD ICMS IPI.

O preenchimento do cBenefRBC não tem reflexo na EFD ICMS IPI.

Para atender à tag cBenefRBC no XML da Nota Fiscal Eletrônica, foi implementado o campo Gerar Benef RBC na grid da Tabela 5.2 da tela de Exceção Fiscal de Imposto. Quando esse campo estiver marcado e vinculado a um código de ajuste, o sistema levará para a tag cBenefRBC o código de ajuste relacionado ao CST 51.

Com a nova validação da regra liberada em dezembro de 2024, passou a ser exigido que o código de ajuste informado na cBenefRBC seja o correspondente ao CST 20, quando o diferimento estiver atrelado a uma redução de base de cálculo.

- Adicionar um novo campo chamado "Código de Ajuste" na Grid da Tabela 5.2 ao lado do checkbox 'Gerar Benef RBC', permitindo que o usuário selecione o código de ajuste relacionado ao CST 20 por meio de um combobox, garantindo a correta seleção do código e evitando erros de digitação

Este campo só deve ser habilitado quando o campo "Gerar Benef RBC" estiver com o flag

O campo "Gerar Benef RBC" só deve ser habilitado quando o Campo Tribut Icms for o CST 51.

Permitir a seleção de um código de ajuste correspondente ao CST 51, para vincular à tag Cbenef. No campo Cod Beneficio Fiscal

- Permitir a seleção de um código de ajuste correspondente ao CST 20, para vincular à tag cBenefRBC. No campo "Código de Ajuste"

- Premissas Nota Técnica 2019.001 v.1.60/1.62 - Campo (cBenefRBC)

- O sistema deve estar configurado para permitir a seleção e vinculação de códigos de ajuste relacionados ao CST 51 e CST 20.

- A tela 009075 - Exceção de Imposto deve estar atualizada com o campo "Gerar Benef RBC" e o novo campo "Código de Ajuste".

- No XML da NFe, o campo cBenefRBC deve conter um código de benefício relacionado ao CST 20 (redução de base de cálculo), sempre que a operação for diferida (CST 51).

O sistema deve validar se o código de ajuste está vigente e corresponde à Redução da Base de Cálculo do ICMS Diferido. (CST 20).

| Esse campo filtra o código de benefício: | Se escolher um código de ajuste que não seja vinculado ao CST 51, não habilita o checkbox | Escolhendo um código de ajuste correto, habilita | O código de benefício RBC só mostra o CST 20 |

|---|---|---|---|

|

|

|  |