Este pacote é exclusivo para atender a MP 1.159 - Exclusão do ICMS da Base de Cálculo Pis e Cofins na aquisição de mercadoria.

Esta obrigatoriedade passa a valer a partir dos fatos ocorridos em 01/05/2023, cujo arquivo somente será entregue no mês de julho/2023.

Medida Provisória nº 1.159 da decisão do STF referente ao Recurso Extraordinário nº574.706/PR, que define que o ICMS destacado, incidente na aquisição de mercadorias, não compõe a Base de cálculo do PIS e da COFINS - para as empresas do regime não cumulativo de apuração, lucro real.

O campo Tipo de Tributação ficará habilitado para que seja possível alterar, seja quando estiver nulo ou quando for necessário mudar o tipo de tributação.

| Cadastro de Filial/ Aba Informações Fiscais |

|

Medida Provisória nº 1.159 da decisão do STF referente ao Recurso Extraordinário nº574.706/PR, que define que o ICMS destacado, incidente na aquisição de mercadorias, não compõe a Base de cálculo do PIS e da COFINS - para as empresas do regime não cumulativo de apuração, lucro real.

Parâmetros na tela 014005 |

|

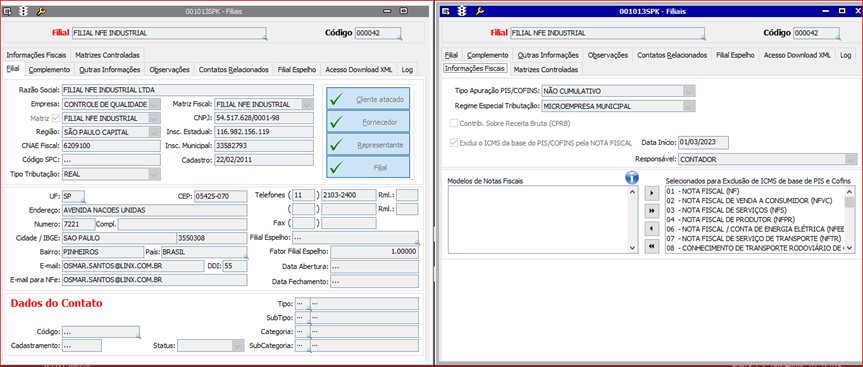

Filial com o Tipo Tributação como LUCRO REAL |

|

Exceções de imposto criadas na tela 009075 para compra com CSTs 50 e 98 |

|

Nota fiscal de compra emitida através da tela 005102 com redução na base do PIS / COFINS utilizando a exceção de imposto com o CST 50 OBS. Para que seja feita a redução, precisa ser informado a serie da NFe |

|

Nota fiscal de compra emitida atraves da tela 005102 sem redução na base do PIS / COFINS utilizando a exceção de imposto com o CST 98. |

|

Nota Fiscal importada no Livro de Entrada 012004 |

|

Importação da LCF realizada na tela 012352 |

|

SPED CONTRIBUIÇÕES gerado através da tela 012347 com a validação do registro C170 |

|

Custo Médio gerado na tela 009154 |

|

Receita Federal do Brasil emite "NOTA AOS CONTRIBUINTES - EFD CONTRIBUIÇÕES" orientando a escrituração do PIS/COFINS em função da exclusão do ICMS nas aquisições - MP1159

Tendo em vista a Medida Provisória nº 1.159, de 12 de janeiro de 2023, que incluiu o inciso III do § 2º do art. 3º da Lei nº 10.637, de 2002 e o inciso III do § 2º do art. 3º da Lei nº 10.833, de 2003, com vigência a partir de 1º de maio de 2023, dispondo que não dará direito a crédito o valor do ICMS que tenha incidido sobre a operação de aquisição, a Receita Federal informa que os contribuintes devem efetuar o ajuste da base de cálculo do crédito de PIS/Cofins, pela exclusão do ICMS que incidiu na operação, de forma individualizada em cada um dos registros a que se referem os documentos fiscais.

| Parâmetros criado na tela 014005 |

|

| Filial com o Tipo Tributação como LUCRO REAL |

|

Exceção de Impostos |

|

| |

Romaneio de Saída de Produto Acabando para Devolução - criado através da tela 120004 |

|

Nota fiscal de Devolução de Compra emitida através da tela 100112 com redução na base do PIS / COFINS utilizando a exceção de imposto com o CST ICMS 00. - Romaneio selecionado na aba Itens Físicos |

|

Nf de Entrada localizada na aba Devoluções |

|

Nf de Devolução emitida e aprovada |

|

Nota Fiscal importada no Livro de Entrada 012004 |

|

NFe localizada no Livro de Saída - 012005 |

|

Apuração gravada para o imposto PIS na tela 012006 |

|

Apuração gravada para o imposto COFINS na tela 012006 |

|

Importação da LCF realizada na tela 012352 |

|

SPED CONTRIBUIÇÕES gerado através da tela 012347 com a validação do registro C170 |

|

Fechamento de Custo Médio gerado na tela 009140 |

|

Consulta do Custo Médio na tela 009154 |

|