ÍNDICE

Assunto

Este documento tem por objetivo mostrar o novo cálculo do Valor DIFAL do ICMS para o Estado da Bahia e mostrar como é utilizado no sistema.

Abrangência

Todos que vendem para o Estado da Bahia e precisam calcular o ICMS DIFAL.

Aplicação

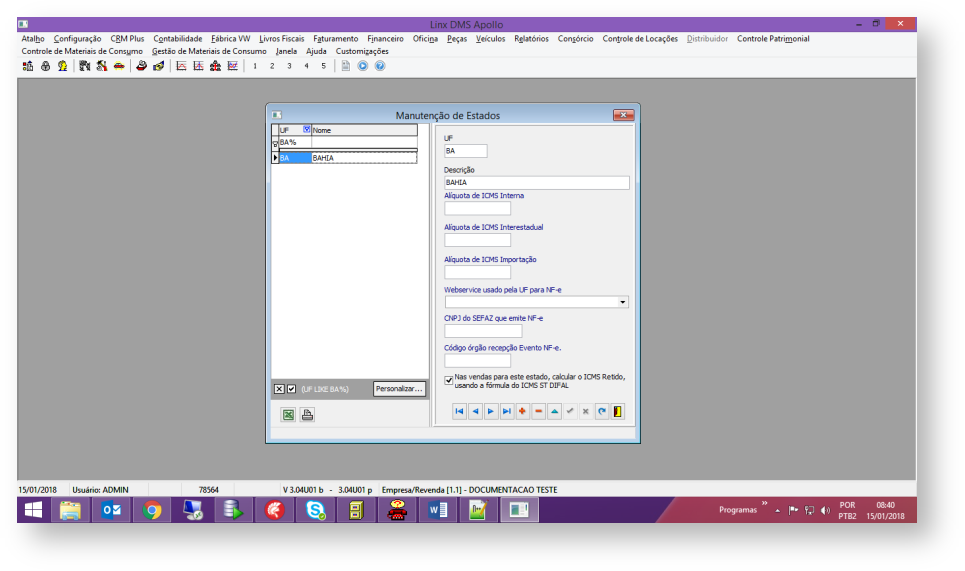

Para utilizar o novo cálculo para o Estado da Bahia, você terá que ir no cadastro de Estados (menu: Configuração > Cadastro > Estados), para o Estado Bahia, e marcar a opção "Nas vendas para este estado, calcular o ICMS Retido, usando a fórmula do ICMS ST DIFAL", conforme a imagem abaixo:

(Figura 1 – Manutenção de Estados)

(Figura 1 – Manutenção de Estados)

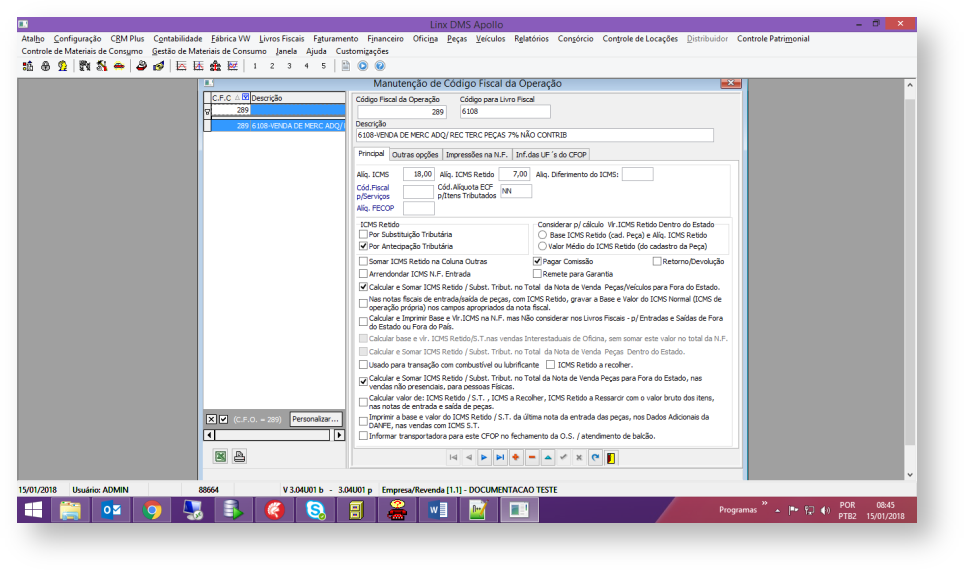

(Figura 2 – Manutenção de Código Fiscal da Operação)

(Figura 2 – Manutenção de Código Fiscal da Operação)

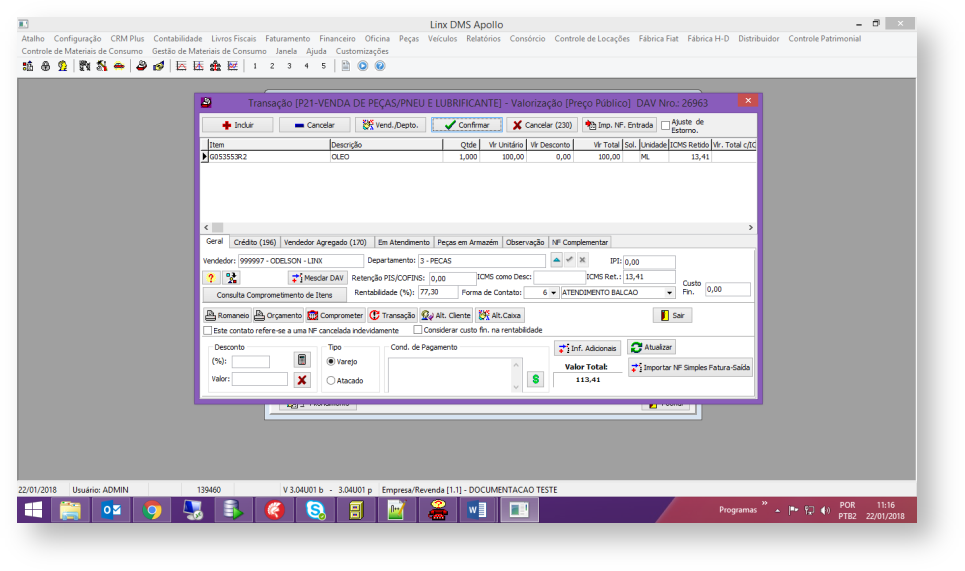

Ao fazer um atendimento balcão (Peças > Atendimento Balcão), escolhendo um cliente do Estado da Bahia e informando a peça, o sistema vai calcular o ICMS DIFAL, conforme a imagem e a explicação abaixo:

(Figura 3 – Atendimento Balcão)

(Figura 3 – Atendimento Balcão)

Segue o Cálculo:

- Valor total do documento fiscal: R$100,00

- Alíquota Interestadual: 7% Alíquota Interna: 18%

- Base de Cálculo X (1 – Alíquota Interestadual / 100%) = Valor expurgado o imposto (valor sem ICMS); Extração do ICMS Interestadual: R$ 100,00 x (1 – (7/100)) = R$ 93,00

- Valor expurgado o imposto / (1 – Alíquota interna /100%) = Nova Base de Cálculo; Nova Base de Cálculo para o DIFAL: R$ 93,00 / (1 – (18/100)) = R$ 113,41

- (Nova Base de Cálculo X Alíquota Interna) – Valor do Imposto Destacado = Imposto a Recolher, ou seja, o DIFAL

DIFAL: (R$ 113,41 X (18 / 100)) – (100 x (7 / 100)) = R$ 13,41

Segue a Lei:

O Diferencial de Alíquota pago na compra de mercadorias para uso e consumo, sofreu alterações na definição da base de cálculo e forma de obtenção do DIFAL. O Estado da Bahia publicou um documento explicativo (anexo) com as particularidades do cálculo após alteração ocorrida no inciso XI do art. 17 da Lei Estadual no 7.014/96 (redação introduzida pela Lei 13.373/2015). Dessa forma, quando se tratar de operação interestadual, em que a mercadoria seja destinada ao uso ou consumo do estabelecimento comprador e contribuinte do ICMS, e que esteja prevista a substituição em Convênio ou Protocolo ICMS, o substituto (Fornecedor) será responsável pelo recolhimento do diferencial de alíquotas que seria devido pelo adquirente (MCSA). A Nota Fiscal deverá ser emitida com a devida tributação própria baseada na alíquota interestadual, e como base de cálculo da substituição o valor da operação ou prestação na unidade federada de origem, acrescido do valor do IPI, frete e demais despesas cobradas, devendo o montante do ICMS relativo à diferença de alíquotas integrar a base de cálculo, conforme a seguinte formula:

Base de Cálculo X (1 - Alíquota Interestadual / 100%) = Valor expurgado o imposto (valor sem ICMS);

Valor expurgado o imposto / (1 - Alíquota interna /100%) = Nova Base de Cálculo;

Nova Base de Cálculo X Alíquota Interna - Valor do Imposto Destacado = Imposto a Recolher, ou seja, o DIFAL.