Introdução

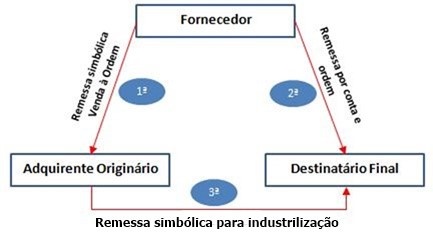

A operação triangular (ou venda à ordem) acontece quando um estabelecimento adquire mercadoria de um determinado fornecedor e, antes mesmo de recebê-la, solicita que a entrega seja feita a estabelecimento de terceiro, qualificando-o como o efetivo destinatário da mercadoria, razão pela qual a saída promovida pelo fornecedor será feita por conta e ordem do adquirente originário.

Trata-se, portanto, de uma modalidade de operação triangular, pois envolve três estabelecimentos diferentes em uma mesma operação.

Podemos classificar os três estabelecimentos envolvidos na triangulação da seguinte forma:

- Fornecedor - É estabelecimento que vende a mercadoria, sendo, obrigatoriamente, contribuinte do ICMS;

- Adquirente original - É estabelecimento que adquire a mercadoria e a revende sem que esta transite por seu estabelecimento, ou seja, solicita que a mercadoria adquirida seja entregue diretamente ao seu cliente. Também deverá ser contribuinte do ICMS

- Destinatário final - É o adquirente final da mercadoria, ou seja, é quem compra a mercadoria do adquirente originário. Poderá ser qualquer pessoa natural ou jurídica, contribuinte ou não do ICMS.

Os procedimentos fiscais que tratam da operação de venda à ordem têm como fundamento, além do RICMS/2000-SP, o artigo 40 do Convênio Sinief s/nº, de 15/12/1970 e, portanto, alcançam tanto as operações internas quanto as interestaduais, desde que o fornecedor e o adquirente sejam contribuintes do ICMS.

Já o Regulamento do IPI, por sua vez, não traz de forma expressa os procedimentos para essa operação. Sendo assim, utilizaremos, por analogia, os procedimentos aplicáveis ao ICMS.

Emissão de notas fiscais

Durante a realização de uma operação triangular a emissão de notas fiscais atende a alguns detalhes específicos. Supondo nesse caso que “A” é o fornecedor, “B” é o adquirente originário e “C” é o destinatário final, a emissão de NFs durante a triangulação será configurada da seguinte forma:

Para cumprimento das obrigações fiscais, é necessária a emissão de 3 notas fiscais: uma do fornecedor (A) para o adquirente (B), outra do fornecedor (A) para o destinatário (C) e outra do adquirente (B) para o destinatário (C).

1 - B emitirá uma nota fiscal para C, com destaque do valor do imposto, quando devido, consignando-se, sem prejuízo dos demais requisitos, o nome do titular, o endereço e os números de inscrição, estadual e no CNPJ, do estabelecimento que irá promover a remessa.

B emitirá nota fiscal para C utilizando o CFOP 5.120/6.120.

2 - A emitirá nota fiscal para C, para acompanhar o transporte da mercadoria, sem destaque no valor do imposto, na qual, além dos demais requisitos, constarão, como natureza da operação, a expressão Remessa por Ordem de Terceiro, o número de ordem, a série e a data da emissão da nota fiscal (de B para C), bem como o nome, o endereço e os números de inscrição, estadual e no CNPJ, do seu emitente.

A emitirá nota fiscal para C utilizando o CFOP 5.923/6.923.

3 - A emitirá nota fiscal para B, com destaque do valor do imposto, quando devido, na qual, além dos demais requisitos, constarão, como natureza da operação, a expressão Remessa Simbólica - Venda à Ordem, o número de ordem, a série e a data da emissão da nota fiscal (de A para C).

Se A vender para B bens de produção, o CFOP a ser utilizado será 5.118/6.118. Se for venda de mercadoria adquirida ou recebida de terceiros, o CFOP será 5.119/6.119.

Nas operações de venda à ordem, caso o vendedor (fornecedor ou adquirente) opte, poderá ser emitida antecipadamente uma nota fiscal com indicação de que se destina a simples faturamento, ou seja, aquele que precede a saída do produto, sendo proibido o destaque do ICMS.

Segundo a legislação do IPI, a emissão desta nota fiscal de simples faturamento também é facultativa.

Esta nota fiscal, quando for emitida, com ou sem lançamento do IPI, deverá conter, além dos requisitos normalmente exigidos, a seguinte expressão: "Sem valor para acompanhar o produto", seguida pela declaração de que se trata de mercadoria para entrega simbólica (nas vendas à ordem ou para entrega futura).

O CFOP a ser utilizado é o: 5.922 - Lançamento efetuado a título de simples faturamento decorrente de venda para entrega futura, ou 6.922, sendo operação interestadual.

Com isto, temos que, no simples faturamento, ou faturamento antecipado à entrega da mercadoria, o fornecedor poderá, alternativamente:

- Não emitir a nota fiscal de simples faturamento antecipado;

- Emitir nota fiscal sem lançamento do ICMS, nem do IPI;

- Emitir nota fiscal com lançamento somente do IPI.