Produto | Linx DMS |

|---|---|

Data | 18/08/2025 |

Autor | Produto Linx DMS |

Área | P&D Automotivo |

O objetivo deste documento é detalhar as adequações desenvolvidas para atender à Lei Complementar nº 214/2025, responsável pela instituição da Reforma Tributária. Também são apresentados os novos campos que passam a compor a emissão da NF-e e da NFC-e

Todos os contribuintes.

A tela do Configurador Tributário foi implementada para facilitar a configuração e o gerenciamento de regras do sistema, permitindo que os usuários realizem ajustes de forma intuitiva, segura e padronizada, garantindo a integridade das informações.

A tela centraliza todos os parâmetros relevantes, oferecendo:

Visualização clara das opções disponíveis;

Validações automáticas para evitar inconsistências;

Padronização de processos, aplicando alterações de forma uniforme no sistema;

Agilidade operacional, reduzindo etapas manuais e simplificando ajustes.

O objetivo principal desta implementação é otimizar o uso do sistema, minimizar erros operacionais e proporcionar uma experiência eficiente e confiável para os usuários responsáveis pela gestão de parâmetros.

Acesse a módulo Linx DMS Web.

2. Clique no módulo Linx DMS Configurações.

3. Acesse o menu Configurador Tributário.

4. Será aberta a tela com as Opções Cadastrais do Configurador Tributário.

5. Clique em uma das Opções Cadastrais para acessar a tela .

Permissão de acesso ao módulo Linx Configurações

Para acesso ao módulo do Linx Configurações, é necessário permissão de acesso ao Menu Linx DMS Configurações.

- Acesse o Menu Configurações → Cadastros → Menu/Usuários → Usuários e Permissões

2. Acesse a aba Acesso Menus e localize o "LinxDMS Configurações".

Bloqueio de acesso ao módulo Linx Configurações

Para não permitir acesso indevidos ao módulo do Linx Configurações, através do acesso do administrador do sistema, é possível Bloquear o(s) usuário(s) que não deverão ter acesso ao módulo.

Acesse a módulo Linx DMS Web.

2. Clique no ícone de Menu na tela principal.

3. Acesse o Menu Configuração → Cadastros → Menus/Usuários → Manutenção Cards Principal.

4. Busque na lista a opção Linx Configuração.

5. Clique na lupa para abrir a lista de usuários.

6. Selecione o(s) usuário(s) que não terão acesso ao Linx Configuração e clique em Salvar.

7. O(s) usuário(s) selecionados serão apresentados na lista de Usuários Bloqueados.

8. Volte a tela principal do(s) usuário(s) bloqueados, não estará mais disponível o Card do Linx Configuração.

A tela de Cadastro de Alíquota Padrão e Exceção foi desenvolvida para oferecer aos usuários um controle eficiente e centralizado sobre as alíquotas aplicáveis ao CBS, IBS e IS. Ela permite definir alíquotas padrão e, quando necessário, alíquotas específicas para Estados ou Municípios, garantindo maior flexibilidade e precisão na tributação.

Observação: No período de 01/2026 a 12/2026 os percentuais definidas pela LC 214/2025 para o IBS e CBS, já estará pré-cadastradas no Cadastro de Alíquota Padrão.

Acesse o Configurador Tributário e clique na opção "Alíquotas e Exceções" .

1. Clique no ícone ![]() para cadastrar uma nova Alíquota Padrão

para cadastrar uma nova Alíquota Padrão

2. Será apresentada uma nova tela Alíquota Padrão para preenchimento.

3. Informar Percentual e o Código NCM dos produtos tributados pelo IS (se houver).

4. Após preenchimento dos campos solicitados, Clique em Salvar.

Importante: Não é permitido cadastrar um período que já esteja compreendido em uma Vigência cadastrada. |

|---|

Exemplo: Cadastro do Período de 01/07/2025 a 31/07/2025, informando somente Alíquota IBS Municipal.

Após Salvar, será apresentado a seguinte mensagem " Não é possível cadastrar essa vigência, pois já esta cadastrada", pois o período informado já esta compreendido

na vigência de 01/06/2025 a 31/12/2026.

1. Clique no ícone ![]() para cadastrar uma Alíquota Exceções

para cadastrar uma Alíquota Exceções

2. Será apresentada uma nova tela Alíquota de Exceção para preenchimento dos campos

3. Selecionar uma das opções Estadual ou Municipal.

4. Informar período de Vigência da Alíquota IBS Estadual.

5. Informar UF de Destino, podendo selecionar varias para a mesma vigência e Alíquota IBS.

6. Informar Alíquota IBS aplicada para UF de Destino.

7. Após preenchimento dos campos solicitados, Clique em Salvar.

8. Para cadastrar uma Alíquota IBS Municipal, repita os passos anteriores e informe o Município de Destino.

1. Na tela será apresentada uma lista de Alíquotas cadastradas.

2. Clique na opção Detalhes para visualizar as informações.

3. Se desejar alterar alguma informação, clique na opção Editar.

4. Se desejar excluir algum cadastro, clique na opção Excluir e Confirme.

A tela de Cadastro de Redução Governamental foi desenvolvida para permitir que seja configurada de forma clara e segura os percentuais de redução de tributos definidos por legislação nas operações com Órgãos Governamentais. Essa funcionalidade é essencial para garantir que o sistema aplique corretamente os descontos ou reduções fiscais previstas.

Clique na Opção Redução Governamental.

2. Clique na opção ![]() Novo para cadastrar um Percentual de Redução.

Novo para cadastrar um Percentual de Redução.

3. Informe a Data Inicial da vigência

4. Selecione a entidade Governamental na opção Tipo.

5. Informe o percentual de Redução de Alíquota, aplicável para a entidade Governamental selecionada.

6. Após preenchimento dos campos solicitados, Clique em Salvar.

7. Cadastro inserido com sucesso..

A tela de Cadastro de Referência foi desenvolvida para permitir que os usuários registrem e gerenciem informações essenciais ao funcionamento do sistema, promovendo organização, padronização e confiabilidade dos dados. Essa funcionalidade é fundamental para a correta execução dos processos que dependem dessas referências, contribuindo para a redução de inconsistências e evitando retrabalho.

É importante destacar que, com a Reforma Tributária sobre o Consumo, a tributação passa a ser aplicada sobre a operação, sendo classificada por meio de um Código de Classificação Tributária, vinculado ao CST do IBS, CBS ou IS.

Portanto, antes de iniciar o cadastro das Referências, recomenda-se realizar o mapeamento completo das operações da empresa, com base nas classificações disponíveis na tabela CST_cClassTrib publicada pelo fisco.

Arquivo de referência: https://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=ix44jDLyQog=

Esse mapeamento é essencial para garantir que as configurações inseridas estejam alinhadas às exigências fiscais vigentes, assegurando a correta aplicação das alíquotas e regras de tributação.

Clique na Opção Referências.

O Cadastro de Referência foi desenvolvido para oferecer flexibilidade na definição de regras fiscais. Ele segue o modelo 1xN:N, ou seja: para cada combinação de CST e Classificação Tributária, você pode cadastrar vários Tipos de Transação, Categorias de Cliente e UFs de Destino. Isso significa que, com uma única configuração fiscal, é possível atender diferentes cenários de venda ou operação, dependendo do tipo de cliente, localização ou natureza da transação.

Além disso, também é possível especificar o NCM dos produtos, permitindo que as regras sejam ainda mais detalhadas e aderentes à legislação.

Exemplo prático:

Uma empresa define a seguinte regra:

CST: 000

Classificação Tributária: 000001

Com essa base, ela pode vincular:

Tipos de Transação: Venda, Bonificação, Remessa

Categorias de Cliente: Atacado, Varejo

UFs de Destino: SP, RJ, MG

NCMs específicos: 0101.21.00, 0203.12.00

Dessa forma, todas essas variações estarão cobertas por uma única configuração de referência.

1. Clique na opção ![]() Referências para cadastrar.

Referências para cadastrar.

2. Informe os dados solicitados na tela de adição de referencia.

3. Informar o campo Descrição de Referência, exemplo, "Operações Tributadas".

4. Selecionar o(s) Tipos de Transação relacionada ao tipo de operação conforme tributação.

5. Selecionar a Categoria do Cliente.

6. Selecionar as UF's de Destino.

7. Caso seja necessário, poderá informar o código de NCM dos produtos para operação do IBS/CBS.

| Importante: Verifique o Anexo I da LC 214/2025 contendo a lista de produtos que recebem tributações diferenciadas, de acordo com a Classificação Tributária. |

|---|

8. Informar o CST e Classificação Tributária do IBS/CBS vinculado a operação.

9. Clicando na -> Seta, será apresentada a tabela de códigos de Classificação vinculados ao CST.

10. Selecione uma Classificação e CST e clique em Selecionar.

11. Se houver Tributação do IS - Imposto Seletivo, selecione a Classificação e CST correspondente a operação.

| Importante: O IS - Imposto Seletivo somente será calculado para os NCM's selecionados na tela de Alíquota Padrão. |

|---|

| IMPORTANTE: Realize as etapas do 1 ao 11 sempre que necessário incluir uma nova Referencia. |

|---|

⚠️ Atenção:

A tela de Cadastro de Referência foi projetada para se adaptar dinamicamente de acordo com o CST selecionado. Isso significa que os campos exibidos para preenchimento podem variar conforme o tipo escolhido.

Essa variação ocorre porque cada CST possui regras fiscais e exigências específicas, determinadas pela legislação vigente, especialmente no contexto da Reforma Tributária sobre o Consumo (IBS, CBS e IS). Por isso, o sistema exibe apenas os campos relevantes para o cenário tributário correspondente, otimizando o preenchimento e reduzindo a possibilidade de erros.

Essa lógica visa garantir maior assertividade no registro das informações e adequação às obrigações fiscais aplicáveis.

CST 200 - Alíquota reduzida

- Será apresentado os campos com os percentuais de redução de alíquota válidos, de acordo com a Classificação tributária que estiver enquadrada.

- Esse campo não permite alteração do usuário.

CST 410 - Imunidade e não incidência

- Será apresentado somente os campos do CST e Classificação do IBS/CBS selecionados.

CST 510 - Diferimento

- Será solicitado o preenchimento do campo Diferimento CBS e IBS, devendo ser informado percentual válido.

CST 550 - Suspensão

- Será solicitado o preenchimento do campo CST CBS/IBS Regular, devendo ser informado o CST e a Classificação Tributaria que estaria enquadrado, caso não houvesse

a Suspensão do tributo para a operação.

IMPORTANTE: O CST 400 é válido somente para emissão de NFS-e, portanto, é importante verificar as orientações do fisco sobre sua utilização. Caso haja uma referencia com CST 400, associado a uma transação de venda de mercadorias a NF-e não será emitida e será apresentado a seguinte mensagem no frente de caixa "O CST CBS/IBS = 400 só poderá ser utilizado para notas de serviço. Reconfigure pelo Configurador da Reforma Tributaria e emita a nota novamente". |

|---|

A obrigatoriedade de envio dos campos relacionados à tributação pelo IBS (Imposto sobre Bens e Serviços) e pela CBS (Contribuição sobre Bens e Serviços) tem início a partir de janeiro de 2026.

Contudo, o ambiente de Homologação da NF-e esta habilitado para o envio dos arquivos XML com essas informações desde julho de 2025. Já o ambiente de Produção terá sua liberação a partir de outubro de 2025.

Durante o ano de 2025, o envio dos campos referentes ao IBS e CBS é facultativo. No entanto, caso essas informações sejam incluídas nos documentos fiscais eletrônicos (NF-e ou NFC-e), elas serão submetidas às validações das regras de schema e de negócio definidas pela SEFAZ.

⚠️ Importante:

Antes de iniciar o envio dos campos IBS/CBS em 2025, recomenda-se consultar a área fiscal ou tributária da empresa para avaliar os possíveis impactos, garantir a conformidade com a legislação vigente e evitar rejeições no processamento dos documentos fiscais.

Ativação do Envio dos campos do IBS/CBS

Acesse o módulo Empresas e Revendas → NF-e → Parâmetros, informe a Data para inicio para ambiente de Homologação e/ou Produção.

Ativação do Envio dos campos do IBS/CBS Simples Nacional

Acesse o módulo Empresas e Revendas → NF-e → Parâmetros e selecione a opção "Envia Simples Nacional".

⚠️ Atenção:

Não esta obrigado o envio do IBS/CBS no ano de 2026 Empresas do Simples Nacional. Verificar normativa antes de ativar o parametro.

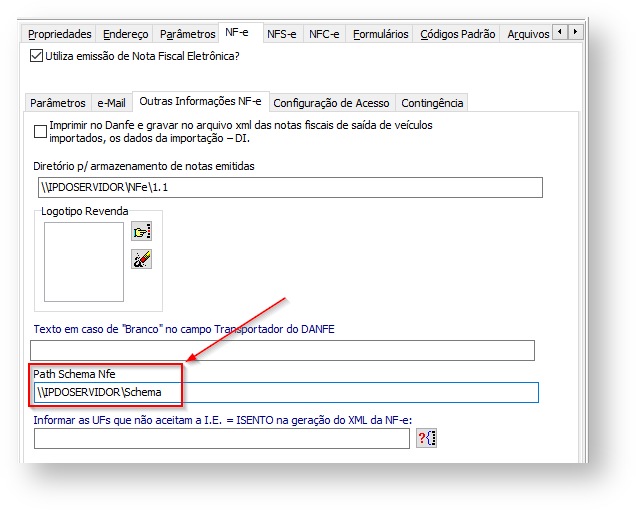

Atualização Schemas NF-e

⚠️ Importante:

Antes de iniciar a emissão de Notas, é necessário atualizar o pacote de Schema da NT 2025.002 v 1.20 contendo os novos campos, disponível no portal da NF-e. Link: (https://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=UylBkqx7DNQ=)

Passo a passo para atualizar

1 - Atualize o Schema XML, seguindo as instruções abaixo: https://distribuicao.blob.core.windows.net/suporte/Erison.damacena/Schema_rt.zip

2 - Após efetuar o download, atualize no diretório informado em: Configuração> Cadastros> Empresas e Revendas, aba NF-e, sub-aba Outras Informações NF-e:

3- Descompacte os arquivos baixados anteriormente, na sequencia copie para o caminho informado na imagem acima (\\IPDOSERVIDOR\Schema ):

As rotinas dos módulos Atendimento Balcão, Oficina, Veículo e Descrição não sofreram alterações com a implementação dos tributos CBS e IBS. Dessa forma, a abertura e o encerramento dos atendimentos devem continuar sendo realizados normalmente, conforme os procedimentos já estabelecidos.

Após a emissão do documento fiscal, os valores calculados referentes à CBS e ao IBS serão automaticamente gerados no arquivo XML e registrados na funcionalidade de Manutenção da Nota Fiscal, nos campos específicos para cada tributo.

A seguir, apresentamos um exemplo de venda realizada por meio do módulo Atendimento Balcão, demonstrando o processo e o reflexo da tributação no documento fiscal.

1. Acesse o módulo de Atendimento Balcão Web e abra um atendimento.

2. Selecione os itens.

3. Confirme a operação.

4. Acesse o Frente de Caixa e emita a NF-e.

5. XML emitido com os campos CBS e IBS.

6. Manutenção da NF Capa e Itens com os campos do CBS e IBS gravados.

⚠️ Base de Calculo para o IBS/CBS

De acordo com orientação da NT 2025.002, a Base de Calculo do IBS/CBS deverá ser composta por: (vlr produto + frete + seguro + despesas acessórias) - (desconto incondicional + ICMS + PIS + COFINS +FCP), ou seja, o PIS/COFINS/ICMS não compõe a base de calculo, bem como o próprio valor do IBS/CBS.Exemplo:

Valor do produto: 125,16

Valores ICMS destacado: 21,28

Base de Calculo IBS/CBS: 103,88

Nas operações com Órgão Governamental, necessário cadastrar o Percentual de Redução (veja o Tópico no Redução Governamental do Cadastro Configurador Tributário) e informar o Tipo de Entidade Governamental.

1. Verifique se existe cadastro de Redução Governamental.

2. Acesse o módulo de Cadastro Cliente e selecione um Cliente Órgão Público

3. Acesse a aba Outras Informações.

4. Informe o Tipo de Ente Governamental no campo Servidor Público.

5. Realize o atendimento e emita a NF através do Frente de Caixa.

6. XML emitido com os grupos gCompraGov e Redução de Alíquota

Eventos NF-e

O que são Eventos da NF-e

Eventos da NF-e são ocorrências registradas na SEFAZ após a autorização da nota fiscal eletrônica para documentar fatos relacionados a ela, como cancelamento, carta de correção e manifestação do destinatário. Eles garantem a integridade e segurança da operação ao registrar atualizações no ciclo de vida da nota fiscal, tornando o processo transparente para todas as partes envolvidas e para o fisco.

Importância de envio dos eventos

Os eventos descritos na NT 2025.002 integram as obrigações acessórias do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS). Sendo indispensáveis para a correta apuração dos tributos e de créditos de imposto.

Eles visam garantir a integridade e a rastreabilidade das operações realizadas pelos contribuintes, servindo como base de dados para o controle e a transparência do novo modelo tributário.

Obrigatoriedade do envio dos eventos

De acordo com o artigo 348, §1º, da Emenda Constitucional, os contribuintes estarão dispensados do recolhimento do IBS e da CBS relativamente aos fatos geradores ocorridos entre 1º de janeiro e 31 de dezembro de 2026, desde que cumpram integralmente as obrigações acessórias previstas na legislação.

Nesse contexto, a apresentação correta e tempestiva dos eventos mencionados neste item é condição essencial para que o contribuinte possa usufruir da dispensa do recolhimento dos tributos nesse período de transição. O não cumprimento dessas obrigações poderá implicar na perda desse benefício, sujeitando o contribuinte ao recolhimento normal dos tributos devidos.

Portanto, os eventos devem ser registrados, a partir de janeiro/2026, sempre que a situação concreta exigir, respeitando os critérios e prazos estabelecidos pela legislação, como forma de garantir o direito à dispensa e de contribuir para a efetividade do novo sistema tributário.

Necessário informar no Cadastro de Manutenção de Webservice da SEFAZ, o endereço no campo "Recepção de Eventos"

Produção: Endereço de envio para ambiente de produção da SEFAZ Origem.

Homologação: Endereço de envio para o ambiente de homologação da SEFAZ Origem.

A tela de eventos foi desenvolvida com o objetivo de centralizar todos os eventos da NF-e/NFC-e, buscando agilidade e controle, sendo uma tela dedicada a gestão dos eventos.

- Acesse o Faturamento → Notas Fiscais → "Eventos NF-e/NFC-e" .

2. Acesse a aba "3-CBS/IBS".

3. Selecione o "Tipo de Evento".

4. Informe uma das opções de filtro: Numero da NFe, Cliente ou Data de Emissão da NFe.

5. Clique em "Procurar".

6. O resultado da consulta será demonstrado no campo abaixo.

7. Selecione a NF-e e clique em "Enviar Evento".

8. Após será gravado o Motivo e o Protocolo do evento enviado.

9. Para cancelar um evento enviado anteriormente, clique na opção "Cancelar Evento".

Nota Débito e Nota de Crédito

A Reforma Tributária introduz novas finalidades para a emissão de NF-e, incluindo Notas de Débito e Crédito específicas para ajustar o IBS e CBS. O objetivo principal instrumentalizar a apuração assistida (automatizada) dos novos impostos. Com novas finalidades específicas, garante a transparência e a conformidade com o novo modelo de IVA Dual (IBS e CBS) e o princípio da não cumulatividade.

- Acessar o módulo de emissão de NF Descrição Livre.

2. Informe o Tipo de Transação cadastrada.

3. Clique na opção "Yes" para confirmar a emissão da Nota fiscal.

4. Selecione a modalidade "Nota de Débito Reforma Trib. 2025".

5. Acesse a aba Dados Complementares e selecione o código permitido de "Tipo de Nota" para modalidade "Nota de Débito Reforma Trib. 2025".

6. Caso não seja selecionado, será apresentado mensagem "Nessa modalidade é necessário informar o Tipo de nota de Débito/Crédito".

7. No cadastro do Item, informe os campos da aba "CBS/IBS".

- Acessar o módulo de emissão de NF Descrição Livre.

2. Informe o Tipo de Transação cadastrada.

3. Clique na opção "Yes" para confirmar a emissão da Nota fiscal.

4. Selecione a modalidade "Nota de Crédito Reforma Trib. 2025".

5. Acesse a aba Dados Complementares e selecione o código permitido de "Tipo de Nota" para modalidade "Nota de Crédito Reforma Trib. 2025".

6. Caso não seja selecionado, será apresentado mensagem "Nessa modalidade é necessário informar o Tipo de nota de Débito/Crédito".

7. No cadastro do Item, informe os campos da aba "CBS/IBS".

Crédito Presumido

O crédito presumido previsto na LC 214/2025 como mecanismo de redução do valor a pagar de IBS e CBS, concedido em hipóteses específicas definidas por lei ou por regulamentação do Comitê Gestor do IBS e da Receita Federal para a CBS.

A concessão e utilização do crédito presumido no IBS e na CBS serão registradas em Eventos (vide tópico Eventos NF-e) eletrônicos específicos da NF-e ou no próprio documento fiscal.

De acordo com a Tabela de Código de Crédito Presumido publicada, os códigos abaixo não permite calculo de Crédito Presumido na emissão do documento fiscal. Devendo ser gerado o Evento 211110 - Solicitação de Apropriação de crédito presumido.

- Acessar o módulo Tipo de Transação.

2. Selecione o campo "Calcula Créd. Presumido RTC".

3. Acesse o Configurador Tributário e cadastre uma referencia para Transação com Crédito Presumido.

4. Selecione o "Código do Crédito Presumido" vinculado a Classificação Tributária.

⚠️ Importante:

O envio dos campos de Crédito Presumido, será realizada quando o código Classificação Tributária permitir o envio do grupo gCredPresOper, conforme Tabela de CST_cClassTrib.

NFS-e Nacional

A NFS-e Nacional é um documento fiscal digital padronizado para prestação de serviços em todo o Brasil, criado para unificar o leiaute das notas fiscais de serviços, que antes variava entre os municípios.

O objetivo é simplificar a emissão, reduzir a burocracia e integrar os sistemas tributários municipais, distritais e federais, impulsionando a eficiência da fiscalização e a adaptação à reforma tributária.

A implementação da NFS-e Nacional é progressiva. A partir de 1º de janeiro de 2026, a adesão à NFS-e Nacional será obrigatória para os municípios.

O fluxo para emissão de NFS-e no Linx DMS não foi alterado, deve-se seguir o mesmo procedimento para abertura de Ordem de Serviço e/ou emissão de NFS-e por Descrição Livre. Porém, conforme tópico anterior, em algumas situações o sistema precisa ser parametrizado para que os novos campos sejam enviados corretamente, sem rejeição.

Lembrando que, o preenchimentos dos campos relativos ao IBS/CBS serão realizado conforme regras de parametrização do Configurador Tributário.

Indicador da finalidade de Uso (indFinal)

O Indicador da finalidade de uso será enviado os seguintes códigos no campo: 0=Não ou 1=Sim, de acordo com o campo "Consumidor Final".

Indicador do Local da Operação (cIndOp)

O Indicador do local da Operação será utilizando quando ocorrer a prestação em um local diferente do Estabelecimento do Fornecedor do serviço.

- Acesse o Menu Oficina → Cadastros → Categoria de OS.

2. Cadastre uma Categoria para Prestação diferente do estabelecimento do fornecedor do serviço e selecione o código correspondente, conforme tabela de indicador de operação.

⚠️ Importante:

O código indOp deverá ser cadastrado quando o serviço for realizado fora do estabelecimento, exemplo, o Mecânico vai até a residência do cliente para realizar o serviço.Nas operações que não estiver informado o código na Categoria, será considerado que a prestação ocorreu no estabelecimento da Empresa, e será informado automaticamente o Código 050101 - Estabelecimento do fornecedor.

Indicador do Tipo de Operação (tpOper)

O indicador do Tipo de Operação, serve para identificar o tipo de operação que esta sendo realizado, recebendo os seguintes valores válidos:

1 – Fornecimento com pagamento posterior;

2 - Recebimento do pagamento com fornecimento já realizado;

3 – Fornecimento com pagamento já realizado;

4 – Recebimento do pagamento com fornecimento posterior;

5 – Fornecimento e recebimento do pagamento concomitantes.

Nesse campo, não há parametrização a ser realizada, o preenchimento do campo será automático de acordo com a "Condição de Pagamento" selecionada na OS.

⚠️ Exemplo:

Fornecimento de serviço para Cliente, com pagamento realizado com cartão de crédito.

Nesse exemplo, será informado no campo tpOper = 5 - Fornecimento e recebimento do pagamento concomitantes. Pois, a emissão da NFS-e e o Pagamento ocorreram no mesmo momento.Se o pagamento for por Adiantamento, será enviado o código 3 - Fornecimento com pagamento já realizado.

Grupo de Notas Referenciadas (gRefNFSe)

Incluído na NFS-e o grupo para permitir Referenciar uma NFS-e emitida anteriormente.

Tipo de Ente Governamental (tpEnteGov)

Campo para identificar o Tipo de Ente Governamental, o preenchimento do campo será automático de acordo com o código selecionado no Cadastro do Cliente → Outras Informações → Servidor Público (1 = União, 2 = Estado , 3 = Distrito Federal e 4 = Município).

Destinatário da NFSe (indDest)

Campo para informar o Destinatário da NF, quando diferente do Tomador do Serviço. O campo será preenchido automático, e será considerado como Destinatário o cliente informado no Campo "Cliente para emissão da NF - Serviços."

Se o Cliente NF Serviços igual ao Cliente OS será enviado código 0 – o destinatário é o próprio tomador/adquirente identificado na NFS-e (tomador=adquirente=destinatário)

Se o Cliente NF Serviços diferente do Cliente OS será enviado o código 1 – o destinatário não é o próprio adquirente, podendo ser outra pessoa, física ou jurídica (tomador=adquirente≠destinatário);

Portal NF-e: https://www.nfe.fazenda.gov.br/portal/principal.aspx

Ministério da Fazenda: https://www.gov.br/fazenda/pt-br/acesso-a-informacao/acoes-e-programas/reforma-tributaria

Em caso de dúvidas sobre o conteúdo deste documento, entre em contato com o Suporte Nacional, através do site cliente.linx.com.br.