Para configurar a exclusão do ICMS e do FCP, da Base de Cálculo do PIS e do COFINS, siga a parametrização abaixo.

Exclusão do ICMS

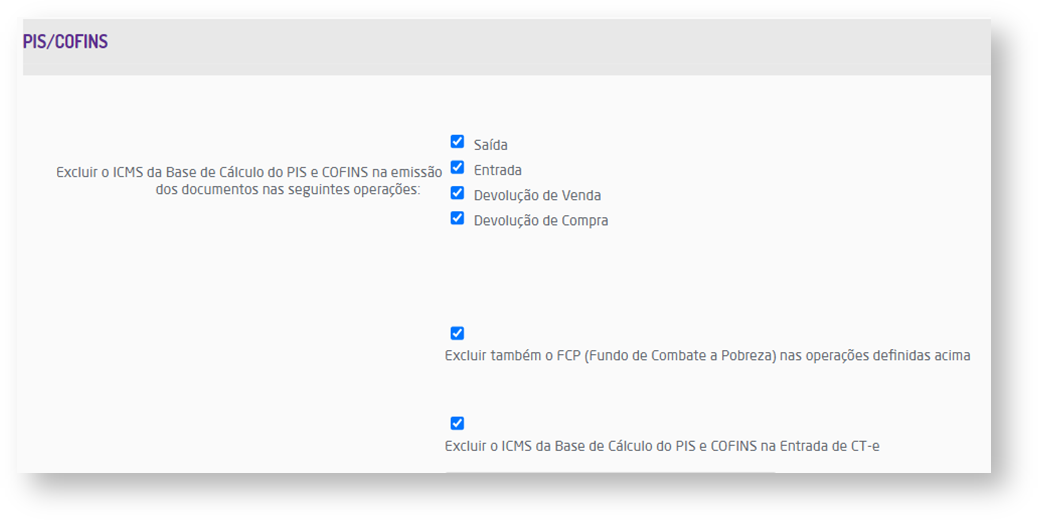

- Ao emitir nota, caso no parâmetro "Excluir o ICMS da Base de Cálculo do PIS e COFINS na emissão dos documentos" disponível em Empresa > Parâmetros Globais > Obrigações Fiscais > Grupo PIS/COFINS, esteja MARCADA a opção referente à ao tipo de nota que está sendo emitida, sendo “Saída", “Entrada”, “Devolução de Venda” ou “Devolução de Compra”, o ICMS será excluído da Base de Cálculo do PÌS/COFINS desta nota;

- Para o caso específico, de exclusão do ICMS da Base de Cálculo do PIS e COFINS na Entrada CT-e, basta marcar apenas o parâmetro “Excluir o ICMS da Base de Cálculo do PIS e COFINS na Entrada CT-e”.

Exclusão de FCP

- Caso o parâmetro "Exclui também o FCP (Fundo de Combate a Pobreza) nas operações definidas acima" disponível em Empresa > Parâmetros Globais > Obrigações Fiscais > Grupo PIS/COFINS, esteja MARCADO, o FCP também será excluído da Base de Cálculo do PIS e COFINS, das notas que tenham a mesma opção marcada no parâmetro de exclusão do ICMS, citado acima.

Parâmetros para exclusão de ICMS e FCP, da Base de cálculo do PIS e COFINS

Esta parametrização impacta nas seguintes rotinas:

Microvix POS

- Para o Microvix POS, é preciso que a opção “Saída” esteja marcada.

- Esta dedução tanto do ICMS quanto do FCP só ocorre caso o produto esteja com CST 00, 10, 20, 70 ou 90.

- A Alíquota de PIS e COFINS é obtida do Detalhamento da Configuração Tributária vinculada ao produto.

- Esta regra é aplicada para qualquer modelo de documento eletrônico emitido no Microvix POS. Portanto: NFC-e (Nota Fiscal ao Consumidor Eletrônica, modelo 65), CF-e ( Cupom Fiscal Eletrônico, modelo 59 e NF-e (Nota Fiscal Eletrônica, modelo 55)

Venda Fácil

- Para o Venda Fácil, é preciso que a opção “Saída” esteja marcada.

- Esta dedução tanto do ICMS quanto do FCP só ocorre caso o produto esteja com CST 00, 10, 20, 70 ou 90.

- A Alíquota de PIS e COFINS é obtida do Detalhamento da Configuração Tributária vinculada ao produto.

- Para mais informações Pagamento - Venda Fácil.

Emissão de Nota Fiscal

- Na rotina de Emissão de nota Fiscal, é preciso que esteja marcada a opção referente ao tipo de nota que será emitida.

- Esta dedução tanto do ICMS quanto do FCP só ocorre caso o produto esteja com a CST 00, 10, 20, 70 e 90.

- A Alíquota de PIS e COFINS é obtida do Detalhamento da Configuração Tributária vinculada ao produto.

- Para mais informações acesse: Dados e Valores da Nota.

Entrada Manual

- É preciso que a opção “Entrada” esteja marcada.

- Esta dedução tanto do ICMS quanto do FCP só ocorre caso o produto esteja com a CST 00, 20 e 90.

- A Alíquota de PIS e COFINS é obtida do Detalhamento da Configuração Tributária vinculada ao produto.

- Para mais informações acesse: Entrada Manual

Entrada NF-e (XML)

- É preciso que a opção “Entrada” esteja marcada.

- Esta dedução tanto do ICMS quanto do FCP só ocorre caso o produto esteja com a CST 00, 20 e 90.

- A Alíquota de PIS e COFINS é obtida do Detalhamento da Configuração Tributária vinculada ao produto.

- Para mais informações acesse: Finalizar - Entrada NF-e

Devolução de compra fácil

- Se na entrada dos produtos houver exclusão de ICMS e/ou FCP, da Base de Cálculo de PIS e COFINS, ocorrerá o mesmo ao realizar a devolução de Compra Fácil.

- Esta dedução tanto do ICMS quanto do FCP só ocorre caso o produto esteja com a CST 00, 20 e 90.

- A Alíquota de PIS e COFINS é obtida do Detalhamento da Configuração Tributária vinculada ao produto.

- Para mais informações acesse: Devolução de Compra Fácil (Novo)

Entrada CT-e

- No caso da Entrada CT-e, o parâmetro a ser marcado é o “Excluir o ICMS da Base de Cálculo do PIS e COFINS na Entrada CT-e”,

- Não há exclusão de FCP, no caso da Entrada CT-e.

- A Alíquota de PIS e COFINS é obtida na configuração automática (engrenagem) da própria rotina, na aba "IMPOSTOS"

- Para mais informações acesse: Entrada CT-e (Novo)

Troca Fácil

- É preciso que esteja marcada, a opção “Entrada”, para o caso de troca, e a opção “Devolução de Venda”, para o caso de devolução.

- Esta dedução tanto do ICMS quanto do FCP só ocorre caso o produto esteja com a CST 00, 20 e 90.

- A Alíquota de PIS e COFINS é obtida do Detalhamento da Configuração Tributária vinculada ao produto.

- Para mais informações acesse: A Troca Fácil e/ou Troca - Venda Fácil

NOTA

- O cálculo do PIS e do COFINS só ocorre em empresas dos regimes Lucro Real ou Lucro Presumido. Empresas do Simples Nacional não tem esses cálculos.

- Caso esses parâmetros de exclusão de ICMS e de FCP estejam DESMARCADOS, ao se emitir notas o ICMS e o FCP serão calculados normalmente, nas notas emitidas.

- Caso haja notas emitidas por meio de CF-e SAT e nela tiver ocorrido a exclusão do ICMS e/ou do FCP, da Base de Cálculos do PIS e do COFINS., ao se gerar o arquivo do SPED Contribuições, no Registro C870 referente ao detalhamento dos itens vendidos através de CF-e SAT (modelo 59), no campo 05 - VL_DESC constará o valor do ICMS (quando for somente a exclusão do ICMS) ou o valor do ICMS + FCP (quando for a exclusão de ambos).

- Para mais informações acesse: Geração Arquivo – SPED EFD Contribuições